La limitada oferta afirmó los valores de la hacienda con la industria reticente a seguir ajustando hacia arriba en función de los precios que se consiguen en el exterior.

Por los novillos se consolidaron valores que van desde US$ 4,10 hasta US$ 4,30 por kilo mientras en las vacas el rango está entre US$ 3,80 a US$ 4 por kilo con firmeza también en las vaquillonas.

En el mercado se ve mayor demanda por vacas con expectativa por la demanda para faena kosher teniendo en cuenta la baja disponibilidad de novillos pesados.

Las expectativas están ahora sobre cuál será el ritmo de actividad de la industria en abril y, especialmente, cuánto se aseguró de ganado de corral pensando en mayo hacia adelante.

Hay operadores que consideran que a comienzos de año no se dieron desde la industria las señales de precios necesarios para incentivar a los productores a encerrar ganado luego de los malos resultados del último trimestre de 2022.

Agregaron que eso se sentirá en la oferta de los próximos meses. Si bien la industria seguramente llenó sus corrales y los de algunos convenios, hubo productores que encerraron menos o decidieron no hacerlo.

La interrogante está en cuántos fueron productores que se jugaron a encerrar sin precio y que ahora tendría un relativamente buen resultado cuando los vendan en el mercado.

En el plano externo, la demanda de China sigue cauta con presión hacia abajo lo que, en algunos casos, fue convalidado por exportadores regionales. En Europa, en tanto, se estabilizaron los precios luego del ajuste negativo de semanas anteriores.

En Estados Unidos los precios del ganado tocaron y llegaron a superar los máximos del año 2014 ante la limitada oferta interna. Brasil ya estaría completando prácticamente la cuota de terceros países mientras hay una oferta competitiva desde Australia.

NOTICIAS

Gremiales de productores con cautela y recelo de renegociar el protocolo con China

Entre los dirigentes de las principales asociaciones de productores hay cautela y aprensión sobre la negociación con China sobre carne vacuna. Desde la industria se ha planteado al gobierno una revisión del protocolo firmado en 2018.

Este abril hay una instancia bilateral entre técnicos de Uruguay y China tras lo cual se dará la visita del ministro de Ganadería, Fernando Mattos, en mayo al gigante asiático.

Los dirigentes consultados por Monitor Ganadero dijeron que abrir la negociación del protocolo puede también generar riesgos de cambios que no sean favorables como en 2018.

En esa oportunidad se subió a 90 días el plazo que el ganado tiene que estar en el campo antes de la faena para el mercado chino.

El presidente de la Federación Rural, Martín Uría, dijo a VTV que las federadas decidieron que no es el momento de revisar el protocolo con China. Y destacó que la industria quiere revisar dentro del protocolo que los animales para faena a China no tengan que ser nacidos en Uruguay, lo que habilitaría la importación de ganado.

Otro dirigente consultado por Monitor Ganadero indicó que sí deberían hacerse gestiones para acceso de productos, pero “no abril el protocolo como tal” porque se puede tanto ganar como perder en la negociación.

COMERCIO EXTERIOR

En China hay presión para bajar los precios mientras se estabiliza Europa

Operadores que negocian con China indicaron a Monitor Ganadero que los importadores de ese país han presionado por bajar los valores en un contexto en que hay diferencia entre la punta compradora y vendedora.

En el garrón y brazuelo los exportadores plantean referencias de US$ 6.400-US$ 6.500 por toneladas con valores desde China alrededor de US$ 200/t más bajos. Un bróker dijo que en su momento se manejaron negocios por US$ 6.800 por tonelada.

La publicación FAXCARNE señaló esta semana que exportadores brasileños y argentinos estaban convalidando precios más bajos y en niveles inferiores a los manejados en Uruguay.

En el reporte de la Asociación de Productores y Exportadores de Argentina del 12 de abril se manejó valores FOB por garrón brazuelo de US$ 5.800 por tonelada contra los US$ 6.000 por tonelada del cierre de marzo.

En el caso de la Unión Europea un operador dijo que se estabilizaron los valores luego de la baja de las últimas semanas.

COMERCIO EXTERIOR

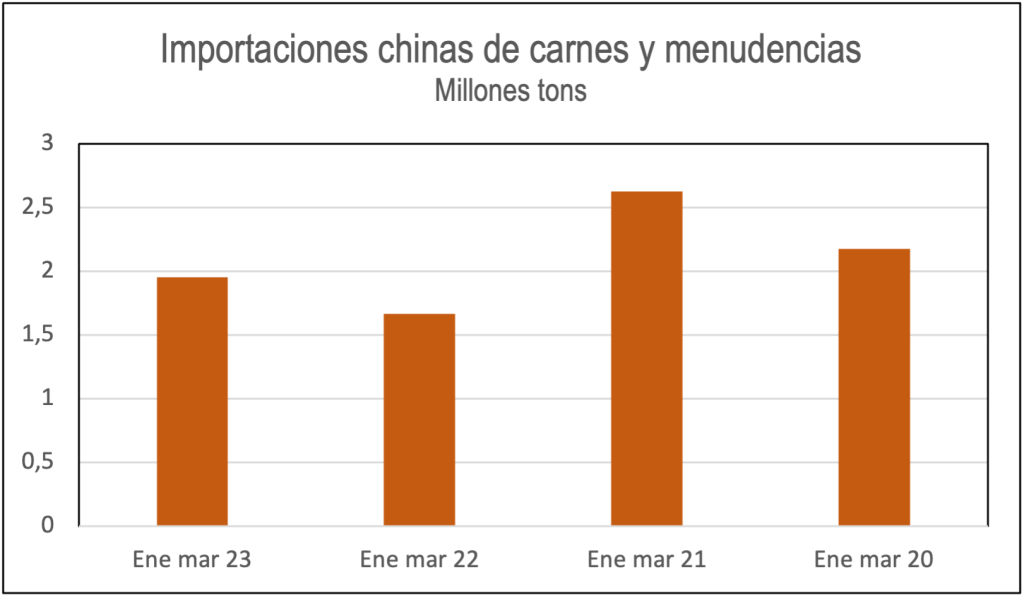

Importaciones chinas de carnes y menudencias suben 17,2% en el primer trimestre

En marzo las importaciones chinas de carnes y menudencias sumaron 653.000 toneladas, un aumento de casi 60.000 toneladas frente a igual mes de 2022.

De acuerdo a los datos preliminares de la Aduana de China, el volumen importado de carnes y menudencias en el primer trimestre fue de 1,951 millones de toneladas, 17,2% más que los 1,665 millones de toneladas de enero-marzo de 2022.

Como se ve en la gráfica, el volumen de importaciones de carnes y menudencias en el primer trimestre de 2023 es inferior a igual período tanto de 2021 como de 2020.

INDICADORES

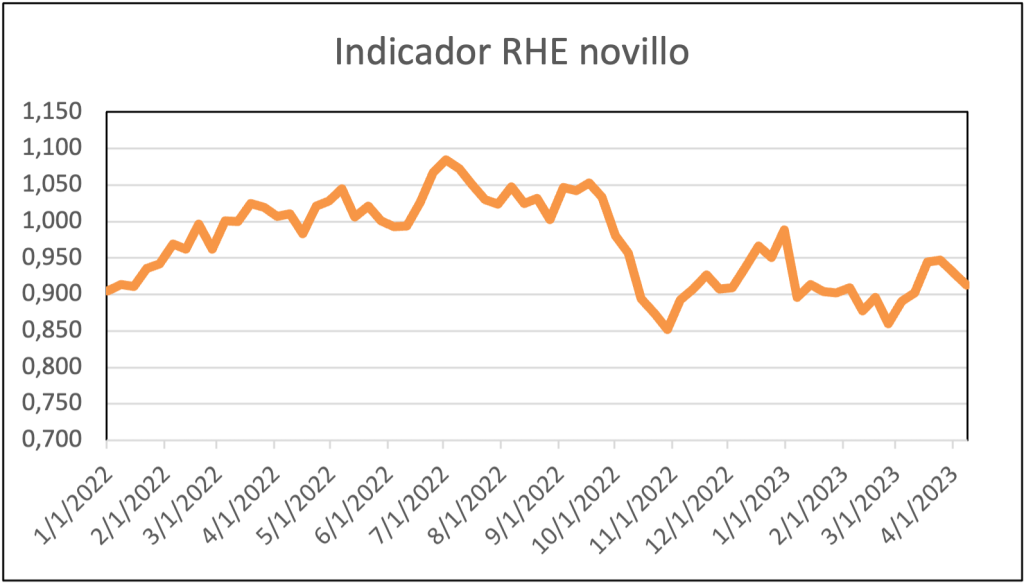

Vuelve a caer la relación entre hacienda y exportación

El indicador Relación Hacienda Exportación del novillo cayó por segunda semana consecutiva luego del avance registrado en marzo. En la semana cerrada el sábado 8 el indicado cayó a 0,913 contra el 1,011 de igual período de 2022 y el 0,934 del promedio histórico.

En el acumulado de 2023 hasta el 8 de abril el indicador RHE promedió 0,906 contra 0,971 de igual período del año pasado.

COMERCIO EXTERIOR

A la demanda turca por terneros se sumarían negocios de exportación de hembras

Hasta el 12 de abril las solicitudes de exportación de ganado en pie sumaron US$ 28,94 millones con todos los negocios dirigidos a Turquía. En los datos de Aduanas todavía no figura el negocio a Marruecos.

En el primer cuatrimestre de 2022 los negocios de exportación de ganado en pie sumaron US$ 25,285 millones con US$ 16,3 millones a Egipto y casi US$ 9 millones a China.

Operadores consultados por Monitor Ganadero indicaron que se sigue habiendo demanda por terneros a Turquía, pero que también aparecen posibles negocios para hembras. Un integrante de Plaza Rural señaló que ya hay operadores locales que están comprando hembras para estos negocios que se darían con China.

COMERCIO EXTERIOR

El USDA recortó proyección sobre exportaciones de carne vacuna uruguayas en 2023 al menor nivel desde el año 2020

El Departamento de Agricultura de Estados Unidos (USDA) revisó hacia abajo la proyección sobre exportaciones de carne vacuna uruguaya para 2023. En enero preveía un volumen de ventas externas de 535.000 toneladas y en su informe de abril lo ajustó a 485.000 toneladas frente a las 513.000 toneladas de 2022.

De confirmarse, sería el menor volumen de exportaciones desde 2020 cuando se colocaron 411.000 toneladas.

Si bien subió de 760.000 a 795.000 toneladas el pronóstico de exportaciones para Argentina en 2023, quedaría por debajo de las 823.000 toneladas del año anterior.

Para Brasil se ajustó de 3 millones a 3,012 millones de toneladas la proyección de exportaciones, un aumento de 4% frente a 2022.

COMERCIO EXTERIOR

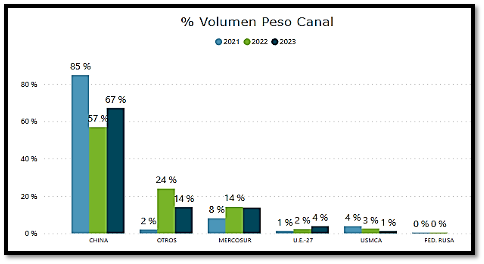

El fuerte salto en volumen de los embarques de carne ovina llevó a un incremento de las exportaciones medidas en dólares a pesar de una fuerte caída en los precios.

En el acumulado de 2023 se dieron embarques de 8074 toneladas peso embarque de carne ovina por US$ 34,97 millones, un aumento de 46,8% en volumen y de 13,6% en dólares frente a igual período del año anterior.

El precio promedio de exportación fue de US$ 4.331 por tonelada, 22,6% menos que un año atrás.

Las colocaciones a China aumentaron 76,5% en volumen frente a igual período de 2022 medido por toneladas peso canal. En tanto, se dio un incremento de 45% en las ventas a Brasil. Se da, en tanto, un descenso en las colocaciones para América del Norte y “otros destinos” entre los que están varios países árabes.

La participación de China dentro del total de embarques llegó al 67% del total contra el 58% de igual período de 2022, pero por debajo del 85% de igual lapso de 2021.

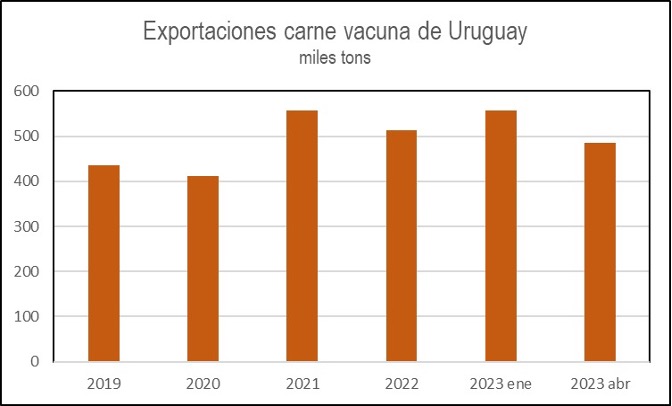

En carne vacuna los embarques sumaron 94.903 toneladas por US$ 558,8 millones, una caída de 14,6% en volumen y de 24,8% en dólares frente a igual período de 2022. El precio promedio llega a US$ 5.888 por tonelada, un descenso de 12% frente a un año atrás.

MERCADO INTERNO

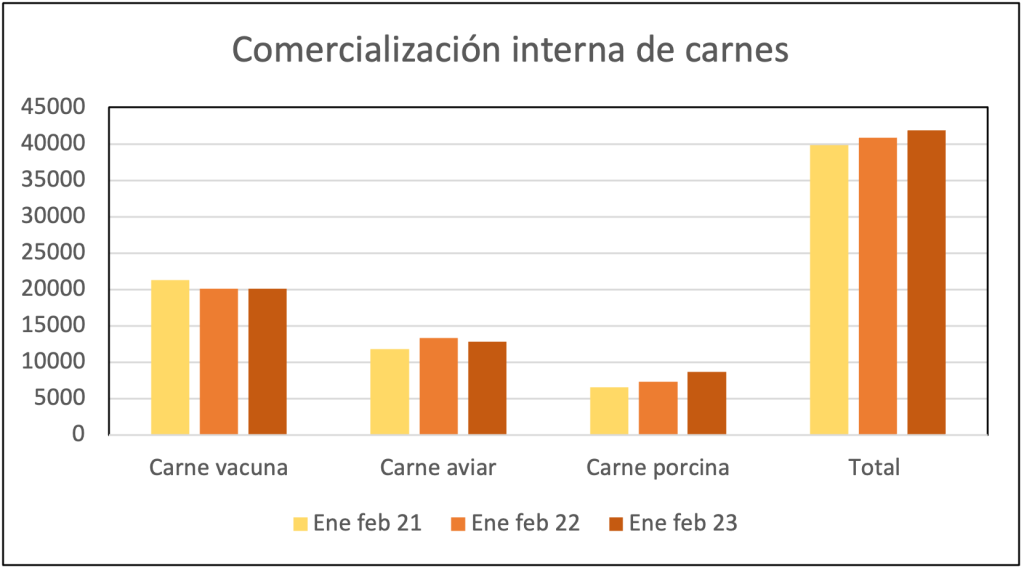

Estabilidad en ventas de carne vacuna y salto en las de carne de cerdo en el primer bimestre

En el primer bimestre la comercialización interna de carnes llegó a 41.827 toneladas, un aumento de 2,4% frente a igual período de 2022.

Las ventas internas de carne vacuna sumaron 20.093 toneladas, un volumen 0,1% inferior a enero-febrero del año pasado.

En la carne aviar se comercializaron 12.789 toneladas, una caída de 4,1% frente al primer bimestre de 2022.

Las ventas de carne de cerdo totalizaron 8.685 toneladas, 19,3% más que en igual período del año pasado.

Del total de carne vacuna, el 25% fue de importado, prácticamente el mismo porcentaje que un año atrás. En la carne aviar el 10% fue de origen importado frente al 3,2% del primer bimestre de 2022.

CHINA

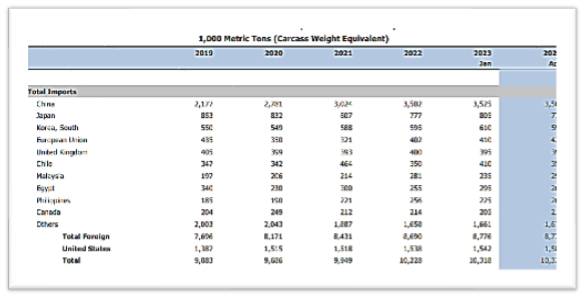

Importaciones de carne vacuna se mantendrían en 2023

El Departamento de Agricultura de Estados Unidos proyectó un aumento de 2% en el consumo de carne vacuna en 2023 con importaciones que se mantendrían en 3,5 millones de toneladas, igual volumen que en el año anterior.

En el informe de abril el USDA ajustó de 3,525 millones a 3,5 millones de toneladas su proyección de importaciones para 2023.

“Una oferta exportable más ajustada en Argentina y Uruguay impediría un crecimiento de las importaciones chinas de carne vacuna en 2023. Se prevé que Brasil aumente sus exportaciones de carne vacuna a China debido a la caída en la oferta de los otros socios de Mercosur”.

El USDA revisó de 7,35 millones a 7,4 millones de toneladas la estimación sobre la producción de carne vacuna frente a los 7,18 millones de toneladas de 2022.

Caen los precios de la carne de cerdo

En marzo el índice de Precios al Consumidor en China subió 0,7% anual, pero cayó 0,3% respecto a febrero. Según los datos oficiales, los precios de los alimentos retrocedieron 1,4% en marzo frente al mes anterior.

El precio de la carne de cerdo cayó 4,2% contra febrero. Funcionarios de la oficina de estadísticas dijeron que el stock de cerdos en manos de los productores es alto, pero la demanda se moderó durante marzo.

ARGENTINA

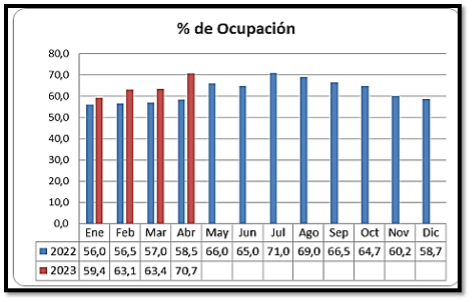

Sube 10 puntos ocupación de los corrales y mejoran los márgenes

La Cámara Argentina de Feedlot informó que al 1 de abril el nivel de ocupación de los corrales fue de 70,7% con un aumento de casi 10 puntos frente al mes anterior (60,95%) y 12,2 puntos por encima del 58,5% de igual fecha de 2022.

El índice de reposición -la diferencia entre los animales ingresados y los vendidos- fue de 1,71 contra el 1,3 de un año atrás y el mayor nivel en los últimos 12 meses.

El margen de los encierres -antes del pago de impuestos e intereses- fue positivo en algo más de A$ 20.000 por cabeza contra los algo menos de $ 10.000 del mes anterior. Fue el cuarto avance mensual consecutivo en el margen bruto.

Se cumplió el 82% de la cuota Hilton a comienzos de abril

En el acumulado desde el 1 de julio de 2022 al 4 de abril de 2023 se habían certificado 23.997 toneladas de carne vacuna dentro de la cuota Hilton, equivalente al 82% del cupo total para el ciclo 2022/2023.

El precio promedio en la semana cerrada el 4 de abril fue de US$ 13.194 por tonelada. El promedio para 2022/2023 es de US$ 10.217 por tonelada.

BRASIL

En el mercado brasileño se destacó esta semana la persisten presión a la baja por parte de la industria frigorífica y la desvalorización del dólar frente al real que tocó mínimos desde junio del año pasado.

La divisa terminó el viernes por debajo de R$ 4,92 siguiendo la debilidad del dólar a nivel externo y la llegada de fondos desde el exterior ante las altas tasas de interés en Brasil.

La consultora Scot informó un valor del llamado boi China (animales hasta 30 meses) sobre R$ 285 por arroba (US$ 3,87 por kilo). La firma indicó que buena parte de las industrias en San Pablo continuaron fuera del mercado “contribuyendo a la baja en los precios”.

Sin embargo, desde los ganaderos se intenta no convalidar este ajuste de precios. La firma S&P Global indicó que los frigoríficos señalan que sus contratos de venta ya se encuentran sobre gran presión y que la actual cotización del dólar presiona aún más sus ingresos.

Sigue firme la faena de hembras en el principal estado ganadero de Brasil.

En marzo la faena vacuna en Mato Grosso fue de 474.480 toneladas, en el mayor nivel para el mes desde 2007 en el principal estado ganadero de Brasil. Así surge de los datos del Instituto de Defensa Agropecuaria de Mato Grosso.

Según el Instituto Matogrossense de Economía Agropecuaria, “la tendencia de baja en las cotizaciones de los terneros de un año fue uno de los principales factores determinantes en la intensificación de la faena”.

La faena de marzo fue 16,6% superior que en febrero y 10,1% más alta que en igual mes de 2022. En hembras la faena aumentó 31,8% interanual con una participación en el total de 54%. El precio de los terneros en marzo fue 27,6% inferior a igual mes de 2022.

ESTADOS UNIDOS

Valores récord para los futuros de ganado en el mercado de Chicago

El viernes hubo toma de ganancias en los contratos de ganado en pie en el mercado de Chicago que tocaron en las últimas jornadas niveles máximos ante la ajustada oferta de hacienda que llevó a un rally en los precios físicos.

En la última semana se superaron los anteriores máximos de 2014. El contrato de abril de ganado vivo cerró en 174,75 centavos por libra luego de llegar el jueves a 177,7 centavos, un récord para la posición más activa.

AUSTRALIA

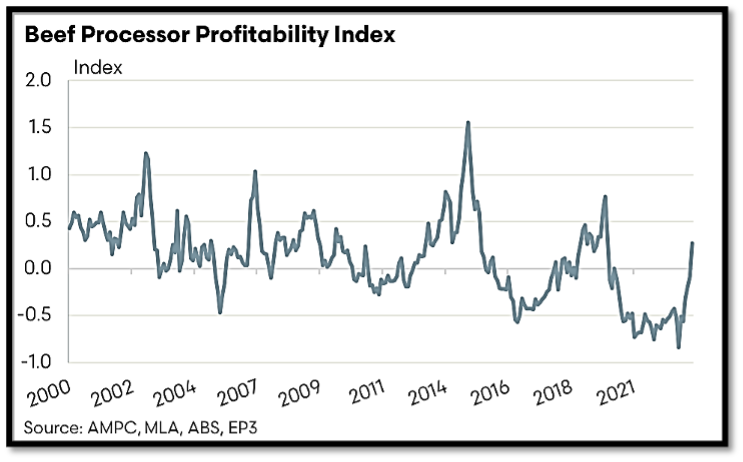

Industria frigorífica australiana con margen positiva por primera vez desde enero de 2020

Los márgenes de los frigoríficos en Australia volvieron a terreno positivo en marzo, por primera vez desde comienzos de 2020. Así surge del Indicador de Rentabilidad de Procesadores de Carne elaborado por la firma Episode 3.

En marzo el índice fue positivo en 0,27 tras un negativo de 0,06% en febrero y de 0,19% en enero. La consultora indicó que la caída en los precios domésticos del ganado y “relativamente fuertes” precios de exportación siguieron favoreciendo los márgenes de los procesadores.