El mercado de ganado gordo entra en una fase de definición con la oferta de campo que continúa limitada y la industria reticente a convalidar precios más altos. Los valores en dólares para la hacienda local superaron la de Argentina mientras en Brasil se dio una presión negativa sobre los valores del ganado.

Para los novillos los valores van sobre US$ 4,15-US$ 4,25 por kilo por animales pesados, con lotes que pueden recibir algunos centavos más. En las vacas el rango se ubica entre US$ 3,90 y US$ 4 por kilo para los lotes pesados.

Se ve una mayor demanda por vacas mientras no es claro los negocios que se puedan cerrar para faenas kosher teniendo en cuenta la disponibilidad de animales pesados. Se nota también la oferta de ganado de corral de productores que encerraron sobre comienzos de año -muchos sin precio- y que ahora entran al mercado.

Hay coincidencia que la oferta de ganado de corral -de la industria y productores-no sería suficiente en el corto plazo, aunque desde julio en adelante podría verse mayor disponibilidad. El primer trimestre habría cerrado con un porcentaje de 18% en la participación del ganado de corral sobre el total.

Además de la demanda para ganado gordo, hay negocios para los corrales para terminar terneros para la exportación en pie.

El mercado chino está especulativo y con presión a la baja en los precios. Se anticipa que Beijing vaya habilitando nuevas plantas brasileñas para tener los valores bajo control. Esa especulación es lo que hoy pesa sobre el mercado chino.

En Estados Unidos los valores del ganado se estabilizaron luego de llegar a niveles récord con datos de producción en el primer trimestre por debajo de un año atrás.

COMERCIO EXTERIOR

Operadores locales y regionales indicaron a Monitor Ganadero que los precios desde China han ido cayendo con un mercado especulativo por nuevas habilitaciones de plantas brasileñas.

En general, se manejaron valores alrededor de US$ 300 por tonelada por debajo de los negocios cerrados previamente.

Un industrial argentino dijo que el ajuste es “en parte, por el reingreso de Brasil y la expectativa que se vayan habilitando nuevas plantas de ese país”.

El gerente de una planta en Uruguay indicó que desde China señalan que hay 16 plantas brasileñas para “ir entando” y que quedarían habilitados en un plazo de dos meses. “Por eso están esperando y, mientras, o no compran o pasan precios más bajos”, agregó.

El operador argentino argumentó también sobre un exceso de oferta de carne de cerdo en China por lo que el mercado “no responde del todo”.

En tanto, se reitera el comentario de una estabilización en los valores para la Unión Europea y las perspectivas positivas en Estados Unidos en función de alto valor del ganado.

INDICADORES

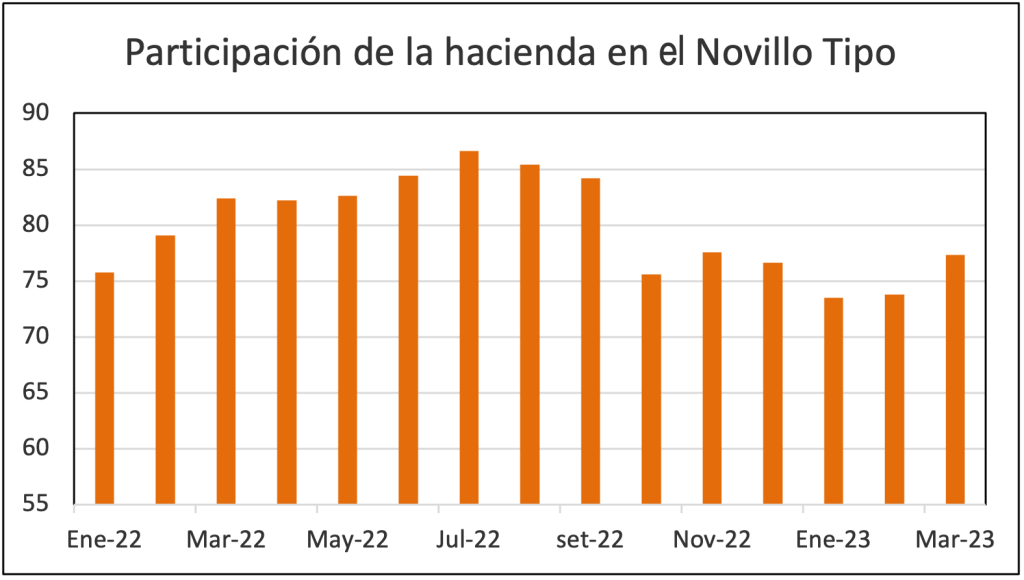

En marzo se dio la mayor participación de la hacienda dentro del Novillo Tipo 2.0 de INAC desde noviembre llegando al 77,3%. Sin embargo, quedó por debajo del 82,4% de igual mes de 2022.

En el primer trimestre de 2023 la participación de la hacienda dentro del Novillo Tipo 2.0 fue de 75% contra el 79,1% de igual período del año anterior.

Según el reporte de INAC, en marzo se dio un incremento en los valores de la canal en el mercado interno, las menudencias y los subproductos. En tanto, se dio un leve descenso en los precios de la canasta de exportación y el cuero fresco.

CORRALES

Operadores del mercado de corral consultados por Monitor Ganadero indicaron que, además de mayor actividad para el ganado gordo, se ve más demanda para encierre de terneros con destino a la exportación en pie.

En el mercado se indica que sigue firme la demanda para la exportación en pie, que hasta ahora se da solamente para machos.

“Hay más pedidos para un engorde rápido de terneros”, dijeron en una empresa.

En los últimos remates de pantalla se indicó que hubo compras tanto de la exportación como de acopiadores que sustentaron las cotizaciones en los terneros.

FAENA

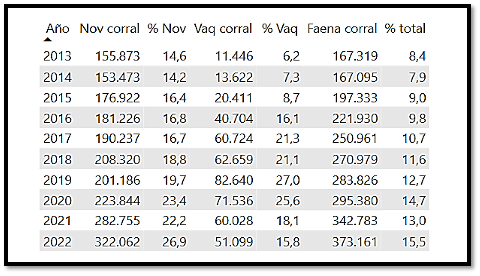

En el primer trimestre del año la participación del ganado a corral dentro de la faena total fue del orden de 18% consolidando un mayor porcentaje respecto a un año atrás.

El viernes INAC presentó los datos del Anuario 2022 en que se mostró la evolución de la faena de corral en los últimos años. El año pasado la participación del ganado de corral dentro de la faena total fue de 15,5%.

Fuentes de mercado indicaron que desde marzo ya se dieron señales más firmes desde la industria para el encierre de ganado luego de un comienzo de 2023 cauto y con dudas.

Un empresario comentó que se dio un reciente avance de la reposición, pero con una moderación en los valores de los granos.

En el primer trimestre de 2023 la faena de novillos cayó 12,7% frente a igual período del año anterior. En los novillos de dos a cuatro dientes la baja interanual fue de 6,8% con un incremento de 7,5% en la faena de novillos diente de leche.

MERCADO INTERNO

En los últimos días se dieron contactos entre representantes de gobierno y operadores privados para determinar un volumen de importaciones de carne aviar.

Según supo Monitor Ganadero, se maneja un porcentaje sobre las ventas internas totales del año pasado, aunque todavía hay contrapropuesta de los operadores privados.

A comienzos de 2023 el gobierno congeló prácticamente de hecho el otorgamiento de permisos de importación. En su momento representantes de EEUU en Uruguay transmitieron su malestar el gobierno por la decisión de restringir las importaciones sin argumentos sanitarios.

En marzo las importaciones efectivas de carne aviar fueron de 100 toneladas confirmando la caída respecto a los meses anteriores y, especialmente, frente al último trimestre de 2022.

COMERCIO EXTERIOR

En los primeros tres meses y medio de 2023 exportaciones de carne vacuna cayeron 26,4% en dólares con un incremento de 7,3% en la carne ovina.

En el acumulado de 2023 hasta el 15 de abril los embarques de carne vacuna sumaron 101.318 toneladas peso embarque por US$ 596,4 millones, con una caída de 17,5% en volumen y de 26,4% en dólares frente a igual período del año pasado.

En tanto, en los primeros tres meses y medio del año los embarques de carne ovina totalizaron 8.318 toneladas por US$ 35,92 millones, un aumento de 40% en volumen y de 7,3% en dólares frente a igual período de 2022.

Los envíos de menudencias alcanzaron las 11.445 toneladas por US$ 32,76 millones, con un incremento interanual de 7,4% y una caída en dólares de 18,8%.

COMERCIO EXTERIOR

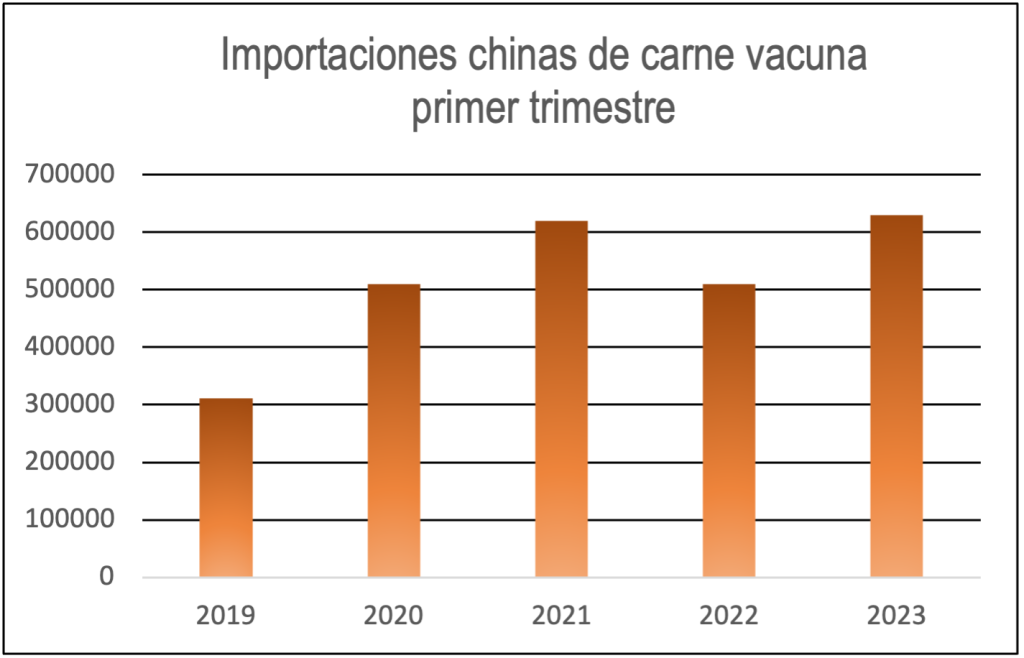

Importaciones chinas de carne vacuna llegaron a 630.000 toneladas en el primer trimestre, 23% más que en igual período de 2022.

Las importaciones chinas de carne vacuna en marzo llegaron a 210.000 toneladas, con un volumen superior a las 190.000 toneladas de febrero y casi 5% por encima de igual mes de 2022. En el acumulado del primer trimestre el volumen importado fue de alrededor de 630.000 toneladas, un aumento de 23% frente a las 510.000 toneladas de igual período del año anterior.

Hay que tener en cuenta que el primer trimestre de 2022 se dio un limitado volumen de importaciones de carne vacuna desde Brasil.

Entre enero y marzo China importó 530.000 toneladas de carne de cerdo, 28% por encima de igual período de 2022, pero 54% por debajo de igual lapso de 2021.

CHINA

En el primer trimestre de 2023 la producción de carne de cerdo en China llegó a 15,9 millones de toneladas, un aumento de 1,9% frente a igual período del año anterior. Fue el mayor volumen para el primer trimestre en cinco años.

Los reportes destacaron que los productores apuraron las ventas de animales ante el resurgimiento de los brotes de fiebre porcina africana en algunas regiones del país. Según los datos oficiales, el stock de cerdos al 31 de marzo llegó a 430,9 millones de cabezas. Si bien fue un aumento de 2% frente a un año atrás, se ubicó por debajo de los 452 millones de cabezas del trimestre anterior.

Analistas de Rabobank en China dijeron que las cifras eran esperables por un efecto de liquidación debido a los brotes de la fiebre porcina africana. A eso se sumó que los productores esperaron para vender animales más pesados esperando una recuperación en los precios. Según Rabobank, los productores están con números rojos y no se prevé un repunte en los precios hasta el cierre del segundo trimestre o hasta el tercer trimestre.

ESTADOS UNIDOS

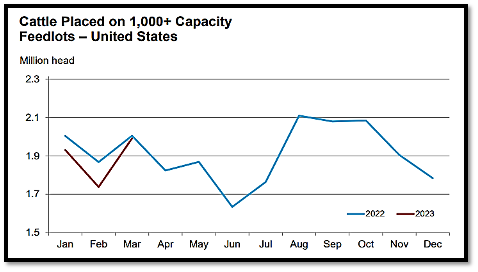

Sorprendió el ingreso a corrales en marzo en Estados Unidos. Fue casi igual a igual mes de 2022 cuando se preveía una baja de más de 5%.

El USDA estimó que al 1 de abril había 11,612 millones de cabezas en los feedlots, con una caída de 4,4% frente a un año atrás cuando el mercado preveía una baja de 5%. Se trata de la menor cantidad de ganado en corral para la fecha desde 2017.

Los ingresos a corrales superaron lo esperado con una caída de solamente de 0,6% frente a marzo de 2022 cuando los analistas preveían un descenso de 5,2%.

El Departamento de Agricultura de Estados Unidos informó que en marzo la producción de carne vacuna cayó 4% frente a igual mes de 2022.

Se dio un descenso de 3% en la faena con una caída en el peso promedio por animal. En tanto, se dio un aumento interanual de 1% en la producción de carne de cerdo.

Es así que la producción comercial de carne roja cayó 1% frente a marzo de 2022.

En el primer trimestre se registró una contracción de 3% en la producción de carne vacuna con un incremento de 2% en la de carne de cerdo respecto a igual período del año anterior.

El fuerte avance de los precios del ganado impulsó los márgenes de los productores con una caída pronunciada para los frigoríficos.

Según el indicador Sterling Beef Profit Tracker, en la última semana se dieron márgenes promedio de US$ 387 por cabeza ante el saldo en los precios contado. En tanto, los frigoríficos perdieron en promedio US$ 2,55 por cabeza contra un resultado positivo un año atrás de US$ 317 por animal.

BRASIL

En una semana corta por el feriado del viernes se consolidó la presión bajista en el mercado de ganado gordo brasileño. Baja el premio del boi China frente al resto.

S&P Global indicó que la industria tenía asegurada entradas hasta comienzos de mayo, por lo que “buena parte de las plantas optó por quedar fuera de la compra de animales terminados”. Agregó que el consumo interno débil y “el bajo flujo de embarques de carne bovina elevaron la cautela de los compradores”.

En tanto, la firma indicó que la oferta de ganado gordo avanza en las regiones ganaderas, impulsadas por el descarte de vacas.

Scot Consultoría indicó que en San Pablo el valor por el boi China (animales de hasta 30 meses) se mantuvo sobre R$ 275 por arroba, aunque con ofertas de compra casi igual que el ganado destinado al mercado interno.

El Indicador Cepea de Ganado Gordo -con base en San Pablo- cerró el jueves en R$ 285,4 por arroba (US$ 3,78 por kilo).

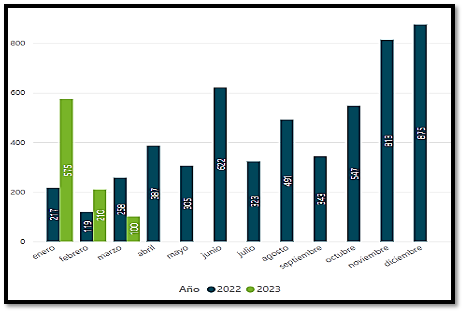

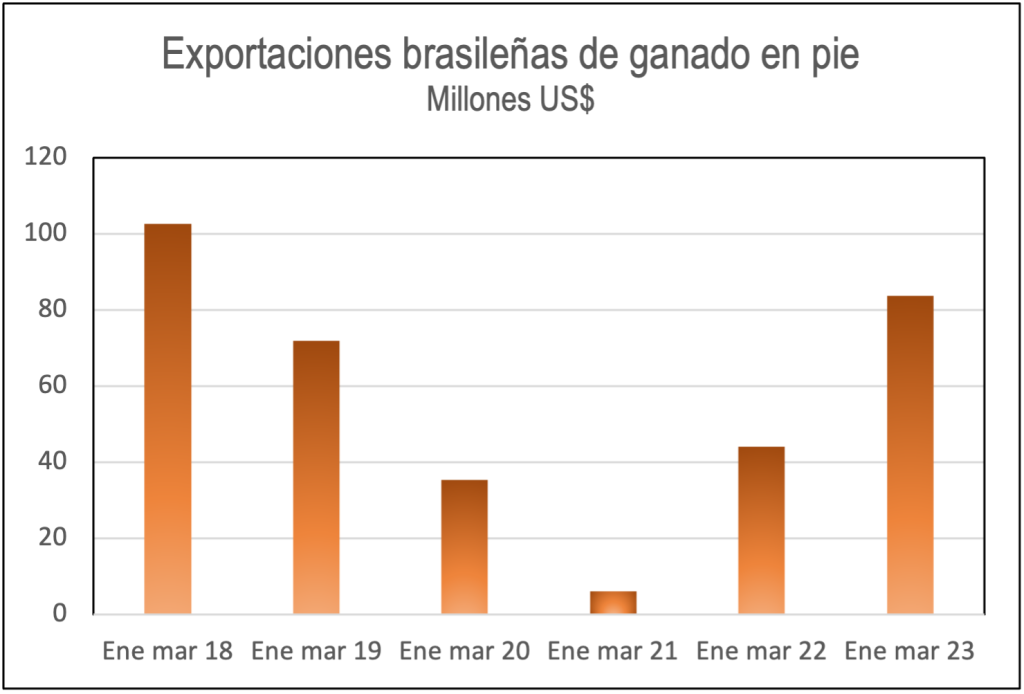

Demanda desde Turquía impulsó negocios de exportación de ganado en pie que subió casi 90% en el primer trimestre

En el primer trimestre de 2023 las exportaciones brasileñas de ganado en pie sumaron US$ 83,7 millones, con un aumento de casi 90% frente a los US$ 44,17 millones de igual período del año pasado.

Los negocios fueron liderados con las ventas a Turquía por US$ 42,6 millones seguido por Egipto con US$ 12,7 millones. En el primer trimestre de 2022 no se dieron ventas a Turquía.

Como se ve en la gráfica, fue el mayor valor para el primer trimestre desde 2018.

ARGENTINA

Fuerte ajuste a la baja en el precio de la vaca. Relación vaca-novillo en el menor nivel en 10 años.

El portal Valor Carne destacó el fuerte ajuste de precios en la categoría de hembras ante la mayor oferta interna y con una relación entre el promedio de la vaca y el novillo que llegó a mínimos en 10 años.

El reporte indicó que en el último año y, considerando la inflación, el precio de las vacas jóvenes especiales perdieron 35% y que las regulares y conservas cedieron la mitad. Valor Carne dijo que es “muy inusual” un premio entre las vacas especiales y conserva del orden de 70%.

En tanto, la relación entre el promedio de las vacas y el de los novillos llegó a un mínimo de 10 años, equivalente a 0,48. “En estos últimos 10 años, sólo se registra una relación semanal de 0,5 o menos en seis ocasiones, una en 2014, dos en 2016, otra en 2017, a las que hay que agregar la de esta semana y la de hace 15 días”, apuntó Valor Carne.

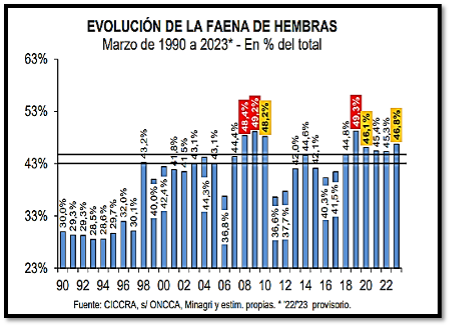

Participación de hembras en la faena llegó a casi 47% en marzo

La Cámara de la Industria y Comercio de Carnes de Argentina destacó que en marzo la participación de las hembras dentro de la faena fue de 46,8%, el quinto más alto en 34 y años. “Este guarismo se ubicó por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno”, apuntó Ciccra.

En el primer trimestre las hembras representaron el 45,9% de la faena contra el 45,2% de igual período de 2022.

El stock vacuno de Argentina cerró en 2022 en 54,2 millones de cabezas, con un aumento de 1,5% frente al término de 2021, según los datos del Ministerio de Agricultura y Ganadería.

En términos absolutos, el incremento fue de alrededor de 830.000 cabezas. El mayor incremento se dio en los terneros con 670.000 cabezas.

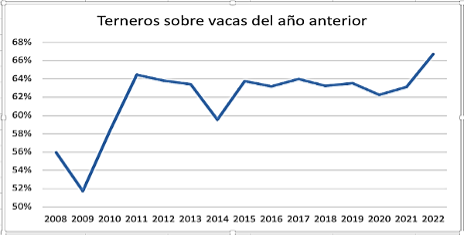

Valor Carne remarcó que el dato sobre el destete aparente que es el número de la categoría terneros en relación al de las vacas del año anterior. Esta relación creció 3,6 puntos hasta 66,7%, el más alto de la serie, y casi tres puntos más que el máximo anterior desde 2011.