Se cierra la ventana de cuota y se acortan las entradas con valores que continúan firmes. Como se anticipaba, el efecto cuota no se sintió prácticamente en el mercado.

A nivel externo se consolidaron subas en algunos mercados clave y eso daría margen a las industrias a sostener los actuales valores. El último reporte del Novillo Tipo 2.0 de INAC mostró que, a pesar de la firmeza en los precios del ganado, en octubre se recuperó el valor agregado industrial.

Los valores por los novillos se consolidan más sobre US$ 4 por kilo con margen hasta US$ 4,10 por lotes de punta mientras en las vacas van desde US$ 3,80 por kilo en adelante.

La base forrajera se mantiene en general, con una última tanda de altas temperaturas y la expectativa por nuevas lluvias que permitan a los productores administrar -sin retener- la oferta.

Si no se corta el agua y sin necesidades muy fuertes de caja, la expectativa es de un mercado firme.

China convalidó subas relevantes de precios en las últimas semanas, aunque ahora estaría intentando poner paños fríos al mercado. Para la reunión del G20 en Brasilia hay expectativa que se confirme la habilitación de nuevas plantas de ese país al mercado chino.

Los operadores que viajaron al congreso de importadores en Estados Unidos ven un mercado más pesado en el corto plazo, pero firme a lo largo de 2025 sin señales todavía de una recomposición del stock ganadero.

Uno de los principales consultores proyectó una suba de algo más de 8% en el principal producto importado de carne vacuna para 2025.

En Brasil los valores por el ganado en San Pablo se acercaron a los US$ 4 por kilo llegando al mayor nivel en dólares desde setiembre de 2022.

Los principales ejecutivos de Marfrig y Minerva dijeron tras presentar los resultados trimestrales que el avance de precios en el exterior les permite absorber el avance de los valores de la hacienda, aunque es claro que perdieron algo de margen.

INDICADORES

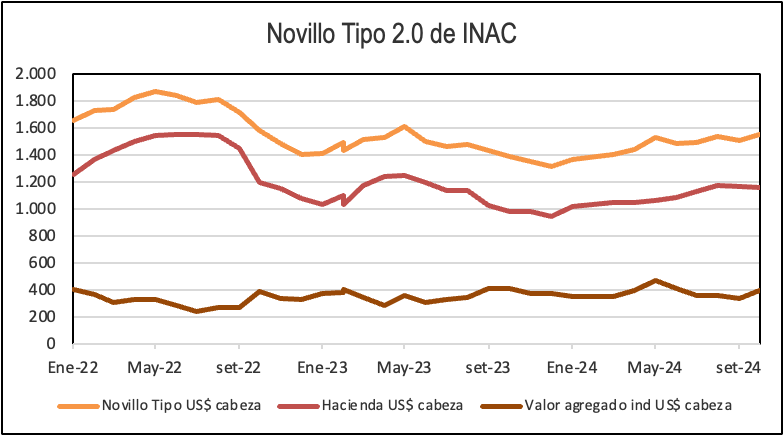

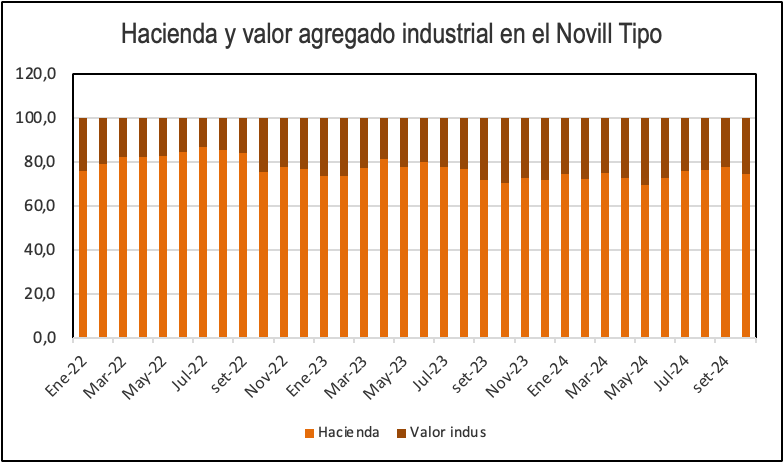

Novillo Tipo 2.0 subió a máximos desde mayo de 2023 en octubre, pero cayó la participación de la hacienda sobre el total.

El valor del Novillo Tipo 2.0 de INAC se ubicó en US$ 1.555 por cabeza en octubre, con una suba de 3,25% respecto a setiembre y de 12,1% frente a igual mes de 2023. Se confirmó el mayor nivel para el indicador desde mayo del año pasado.

En octubres se dio una suba tanto en el valor de la canasta de exportación como de las menudencias y subproductos. En tanto, se dio una baja en el valor de la media res en el mercado interno con estabilidad en el precio del cuero fresco.

En octubre se dio una caída de 0,8% en el valor de la hacienda a US$ 1.159 por cabeza y una suba de US$ 60 en el valor agregado industrial a US$ 397 por animal.

La participación de la hacienda sobre el total fue de 74,5% frente al 77,6% del mes anterior y el 70,5% de octubre del año pasado. Fue la primera caída luego de cuatro avances mensuales consecutivas. Se dio la menor participación desde junio.

En el acumulado de 2024 el Novillo Tipo 2.0 promedió US$ 1.476 por cabeza frente a los US$ 1.484 de enero-octubre del año pasado. La participación de la hacienda promedió 74% frente al 76% de igual período de 2023.

FAENA

Las 10 plantas que más faenan representaron el 70,3% de la actividad frente al 68,7% de igual período de 2023. Cayó la participación de Minerva sobre el total y avanzó el grupo Urgal.

En el acumulado de 2024 hasta el 9 de noviembre las 10 plantas que más faenaron ganado vacuno representaron el 70,3% de la actividad frente al 68,7% de igual período del año anterior.

En la lista de 10 plantas en 2024 entró San Jacinto mientras quedó fuera la planta de Colonia de Marfrig.

Las cuatro plantas de Marfrig representaron el 25,7% de la faena total en lo que va de 2024 frente al 26% de igual período del año pasado. En el caso de Minerva las cuatro unidades concentraron el 23% del total. En igual período del año pasado las cuatro plantas concentraron el 26,3%, aunque hay que tener en cuenta que Minerva comenzó con la operativa de BPU en el último cuatrimestre de 2023.

El grupo Urgal (Pando y San Jacinto) representó el 15,1% del total. En igual período de 2023 Pando representó el 7,5% del total de actividad y San Jacinto el 4%.

De acuerdo a los datos de INAC, en el acumulado de 2024 dentro del grupo Marfrig subió 22,4% la actividad de Tacuarembó con bajas en Colonia (-4,3%), Cledinor (-14,5%) e Inaler (-26,6%).

En tanto, para Minerva se dieron bajas en PUL (-7,2%), Carrasco (-17%) y BPU (-26,8%). Creció 2,75 la actividad del Canelones

Dentro del grupo Urgal, creció 12,4% la actividad de Pando y 69,5% en el caso del San Jacinto.

COMERCIO EXTERIOR

Congreso de importadores en EEUU: mercado más pesado en el corto plazo y sostenido a lo largo de 2025. China compite mejor frente a cortes por fuera de cuota en el mercado estadounidense.

Industriales y brókers que estuvieron en el congreso de importadores de carne vacuna en Estados Unidos prevén un mercado sostenido en ese país en el mediano plazo, aunque para los próximos meses el aumento de oferta limite avances en los precios.

Un bróker y el ejecutivo de una industria dijeron que Estados Unidos está cauto en la demanda y no convalida subas en los precios.

En el congreso se especuló con que se pueda completar la cuota 2025 de terceros países (liderada por Brasil y que incluye a Paraguay) ya en enero. “Hay quienes dicen que en dos semanas se llena el cupo de 65.050 toneladas”, apuntó un trader.

“Esto presiona que no haya mucha intención de subir los precios”, indicó el operador. Agregó que a los importadores estadounidenses “les cuesta pagar algunos productos fuera de cupo con la suba de algunos cortes en China”.

En cuanto al mercado chino, los precios mejoraron, pero no quieren seguir subiendo. Un bróker indicó que luego de la exposición de importadores en Shangai el mercado “se enfrió”.

Un industrial que estuvo en EEUU dijo que ese país está firme hace casi tres años. “No veo que en 2025 baje, sino que se mantenga o hasta suba algo más”. Sin embargo, en el primer trimestre puede estar menos firme justamente por el ingreso de la carne brasileña dentro de cuota.

COMERCIO EXTERIOR

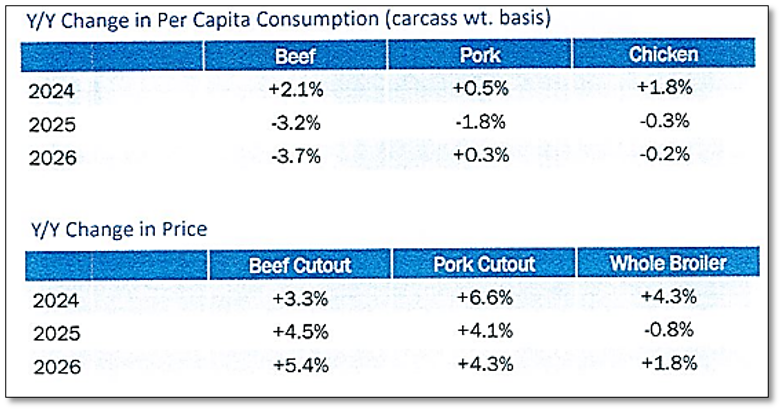

Len Steiner, director de Steiner Group, proyectó que en 2025 el precio de la carne magra de vaca 90 CL importada subirá 8,4% respecto al año previo.

En una presentación en el congreso del Consejo de Importadores de Carne de América (MICA por sus siglas en inglés) Steiner previó que 2024 terminará con un aumento de 13,5% frente a 2023.

De acuerdo a los datos manejados por Steiner, el precio en 2025 sería 30,7% superior al promedio de los cinco años anteriores.

Según Steiner, en 2025 se daría una caída de 3,2% en el consumo per cápita de carne vacuna con una suba de 4,5% en los precios internos.

En el siguiente cuadro se marca la proyección los cambios en el consumo per cápita de carne vacuna, porcina y aviar desde 2024 y 2026, así como la previsión sobre los precios internos.

La consultora ajustó hacia arriba la proyección sobre el crecimiento de las importaciones de carne vacuna para este año a 22%.

En el acumulado de 2024 hasta setiembre se faenaron 4,2 millones de vacas. Steiner prevé que cierre 2024 en 5,6 millones de animales, 15% inferior al año anterior.

COMERCIO EXTERIOR

Reunión del G20: expectativa por nuevas habilitaciones chinas de plantas brasileñas. Exportadores de Brasil esperan entrar a China con carne con hueso para la segunda mitad de 2025

Hay fuerte expectativa en la previa de la reunión del G20 por posibles anuncios del gobierno chino respecto a la carne brasileña.

Desde hace semanas desde Brasilia el gobierno anticipó sobre la habilitación de nuevas plantas frigoríficas por parte de China que incluye procesadores de carne vacuna, aviar y de cerdo.

Si bien no se espera en el corto plazo, también hay expectativas que en 2025 Brasil pueda ingresar con carne vacuna con hueso en China.

El bróker uruguayo radicado en China, Gabriel Martín, dijo a radio Carve que exportadores brasileños afirmaron en la reciente feria en Shangai que esperan entrar con carne con hueso a China desde mayo del año que viene.

“Nos confirmaron que sí, primero Brasil tiene que quedar como libre de aftosa sin vacunación, que eso lo tendrían para marzo o abril, y desde ahí ya va por la aprobación para poder exportar con hueso, lo cual sería a partir de mayo”, afirmó Martín.

COMERCIO EXTERIOR

Minerva y Marfrig: suba de los precios en China y otros mercados permite absorber el avance en los valores de la hacienda

Ejecutivos de Minerva y Marfrig destacaron el aumento en los precios de exportación a China y otros mercados señalando que eso podría absorber la suba en el precio del ganado en Brasil y en otros mercados.

Rui Mendonca, CEO de Operación de América del Sur de Marfrig destacó que hubo una suba de 10% en los precios pagados por China en octubre. “Y, aun así, hay mercados más atractivos para la exportación”, indicó en la teleconferencia de presentación de resultados.

Para Marfrig, los consumidores brasileños han absorbido el actual nivel de precios en el mercado doméstico y no existen temores en cuanto a la demanda.

Fernando Galletti, CEO de Minerva, remarcó que los precios de los cortes del delantero en China avanzaron de US$ 4.500 a US$ 5.400 por tonelada en la primera mitad de noviembre.

El director financiero de Minerva, Edson Ticle, resaltó que el mercado está firme en el exterior “y eso nos da espacio para aumentar los precios y, con eso, pagar más por el ganado en el mercado local”.

CHINA

Importaciones chinas de carnes en octubre cayó 3,1% frente a igual mes de 2023. En el acumulado de 2024 retroceden 12,5%.

China importó 535.000 toneladas de carnes y menudencias en octubre con una caída de 1,1% respecto a setiembre y de 3,1% frente a igual mes de 2023.

En el acumulado entre enero y octubre se importaron 5,475 millones de toneladas por US$ 19.070 millones, con una caída de 12,5% en volumen y de 18,7% en dólares respecto a igual período del año anterior.

En octubre el Índice de Precios al Consumo subió 0,3% respecto a igual mes de 2023. Los precios de los alimentos avanzaron 2,9% interanual.

El valor de la carne de cerdo fue 14,2% superior a octubre de 2023. En tanto, los precios de carne vacuna, ovina y huevos cayeron entre 2,7% y 13,4%.

La publicación FAXCARNE indicó -en base a la consultora china OIG+X- que los stocks de carne vacuna en ese país cayeron por quinto mes consecutivo en octubre. El índice de stock de carne importado en octubre cayó a 77 frente al 100 de marzo con un descenso de dos puntos frente a setiembre y en el menor nivel desde el primer semestre de 2022.

COMERCIO EXTERIOR

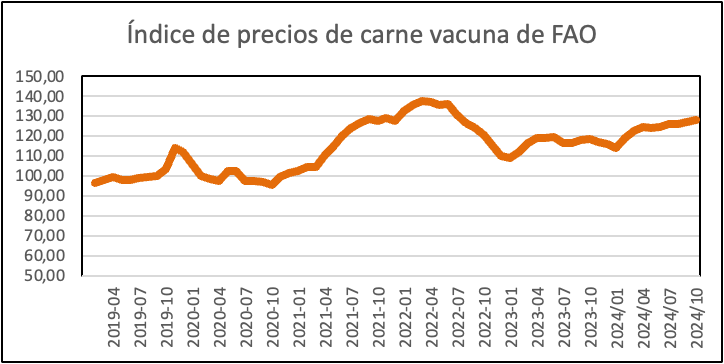

Índice FAO de precios de la carne vacuna subió por quinto mes consecutivo en octubre llegando al mayor nivel desde julio de 2022.

En octubre el índice de precio de FAO de la carne vacuna subió 0,8% respecto a setiembre en su quinto avance mensual consecutivo. El valor sube 10,3% en lo que va de 2024 llegando al mayor nivel desde julio de 2022.

El índice general de carnes cayó 0,2% en octubre, aunque con un aumento de 7,8% en los primeros 10 meses de 2024.

En la carne ovina se dio un descenso marginal, aunque avanza 19,2% en el acumulado de 2024.

INDICADORES

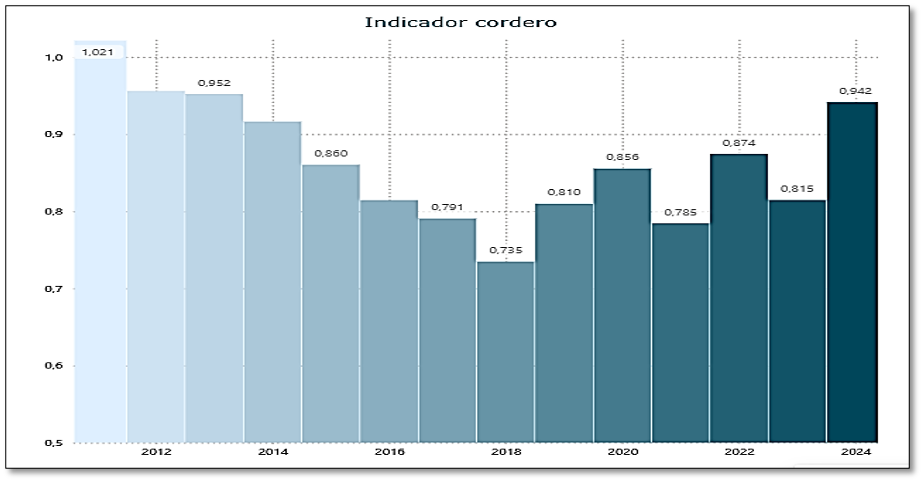

Relación Hacienda Exportación del cordero subió en octubre. En el acumulado de 2024 sigue en el nivel más alto desde 2013

En octubre el indicador Relación Hacienda Exportación (RHE) del cordero subió a 1,013 frente a los 0,912 de setiembre y los 0,799 de igual mes de 2023. El valor se ubicó claramente por encima de los 0,87 del promedio histórico.

En el acumulado entre enero y octubre el RHE del cordero promedió 0,942 frente a los 0,815 de igual período del año anterior.

Se trata del mayor valor para el período desde 2013 (0,952).

En la semana cerrada el sábado 9 el Ingreso Medio de Exportación (IMEX) de carne ovina fue de US$ 4.814 por tonelada peso canal. El promedio móvil de 30 día quedó en US$ 4.363 por tonelada, 20,8% superior a los US$ 3.610 por tonelada de igual fecha de 2023.

MERCADO INTERNO

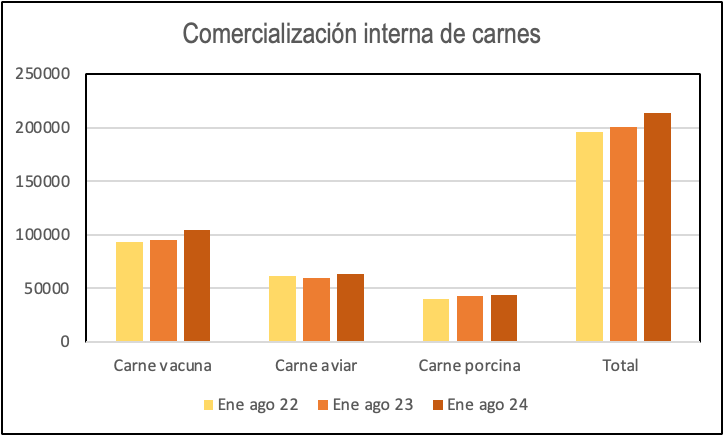

Ventas internas de carne vacuna suben 9,3% en los primeros nueve meses del año. Se revirtió la mejora en la comercialización de carne ovina

En los primeros nueve meses del año la comercialización interna de carne fue de 213.581 toneladas, un aumento de 6,6% frente a igual período de 2023.

El mayor incremento interanual se dio en las ventas de carne vacuna que llegaron a 104.932 toneladas, con un aumento de 9,3% frente a enero-setiembre del año pasado.

La comercialización de carne aviar alcanzó las 63.637 toneladas, 6,3% más que en los primeros nueve meses de 2023. Las ventas de carne de cerdo crecieron 2% interanual.

La comercialización de carne ovina -con 1.584 toneladas- fue 15,9% inferior a enero-setiembre del año pasado cuando se había dado un fuerte salto en las ventas.

En el acumulado hasta setiembre la participación de la carne vacuna en las ventas totales fue de 48,9% frente al 47,7% de igual período del año anterior.

La carne vacuna importada representó el 25,6% del total de las ventas internas frente al 26,8% de enero-setiembre de 2023.

BRASIL

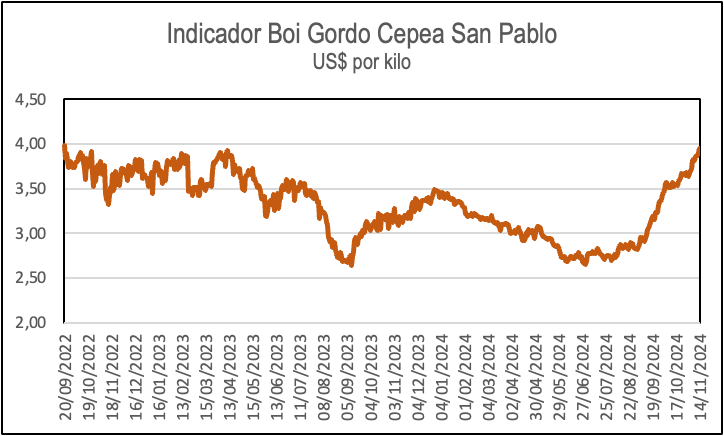

Indicador de ganado gordo en San Pablo llega a los US$ 4 por kilo en el nivel más alto en dólares desde setiembre de 2022. Un índice sobre los terneros avanza 23% en lo que va del año.

El Indicador Boi Gordo Cepea/B3 -con referencia en San Pablo- cerró el jueves en su mayor nivel en dólares desde setiembre de 2022.

En reales alcanzó los máximos desde abril de ese año. En el acumulado de 2024 hasta el 14 de noviembre la suba llegó al 36,5% en reales y de 13,8% en dólares.

El promedio en el acumulado de noviembre hasta el jueves 14 fue 40,3% superior a todo noviembre del año anterior.

En tanto, el indicador de Cepea para terneros -con referencia en Mato Grosso do Sul- terminó el 14 en un valor 23,3% superior al cierre del año anterior. El valor en reales llegó al nivel más alto desde abril de 2023-

Marfrig ganó en el tercer trimestre y repartió dividendos.

En el tercer trimestre Marfrig tuvo registró ganancia líquida de R$ 79,1 millones frente a una pérdida de R$ 112 millones en igual período de 2023.

El grupo anunció el pago de dividendos por R$ 2.500 millones.

En el tercer trimestre las ganancias antes del pago de impuestos, intereses, amortización y depreciación (Ebitda por sus siglas en inglés) fue de R$ 3.870 millones, 60,4% por encima del tercer trimestre del año anterior.

Los ingresos líquidos del grupo aumentaron 12,5% interanual hasta R$ 37.700 millones.

Cae la faena de hembras en Mato Grosso, el principal estado ganadero. La participación de las hembras en el total fue la más baja desde noviembre de 2022

En octubre la faena vacuna en Mato Grosso fue de 627.190 cabezas, una caída de 3% respecto a setiembre y en el menor nivel desde junio. Se dio el tercer descenso mensual consecutivo.

A pesar de la baja, fue el mayor nivel de faena para octubre desde que se llevan registros con un aumento de 15% frente a igual mes de 2023.

La faena de hembras cayó 6,8% respecto a setiembre con la menor cantidad desde octubre del año anterior. La participación de las hembras sobre la faena total cayó a 35,77%, el menor porcentaje desde noviembre de 2022.

ESTADOS UNIDOS

Tyson Foods ve escenario ganadero “desafiante” en EEUU sin señales sobre recomposición en el stock.

Ejecutivos de Tyson Foods en Estados Unidos indicaron que el ciclo ganadero sigue “desafiante” ante condiciones climáticas que van en contra de la recomposición del stock.

“El actual ciclo ganadero se mantiene desafiante en la medida que no hay signos claros de una intención sostenida de recomponer el stock”, dijo el CEO de Tyson Foods, Donnie King, durante la presentación de los resultados trimestrales.

El Monitor de Sequía de la Universidad de Nebraska mostro que hasta la primera mitad de noviembre más del 50% del rodeo ganado estadounidense se mantiene en zonas con algún tipo de restricción hídrica frente a menos de 20% durante la mayor parte del año.

CHINA

Los más chicos fueron los que más crecieron en las importaciones chinas de carne vacuna

En los primeros nueve meses de 2024 el mayor crecimiento de las importaciones chinas se dio de los mercados menores que compensaron bajas en proveedores clave.

En setiembre China importó 218.200 toneladas, 11% por debajo de igual mes de 2023. Las importaciones desde Brasil cayeron 1% en setiembre, aunque en el acumulado de 2024 crecen casi 10%.

El volumen importado desde Argentina bajó 11% en setiembre, pero con un crecimiento de 7,5% en el acumulado del año. Las importaciones de Nueva Zelanda y Estados Unidos retrocedieron 24% y 16,8% frente a enero-setiembre de 2023.

En tanto, las importaciones de los proveedores menores subieron 1% interanual en setiembre con un incremento de 23,3% en el acumulado del año.