Se consolida el menor ritmo de negocios con disparidad en los planteos de la industria que tiene, general, un sesgo bajista.

Bajo este escenario la faena continuará limitada con plantas que faenan menos días y, algunas que no pasan precios. Son muy pocos los actores que tienen faena kosher que son las que demanda animales más pesados.

El rango de precios para los novillos pesados va entre US$ 3,90 a US$ 4 por kilo con valores para las vacas que se ubican entre US$ 3,60 y US$ 3,80 por kilo.

Desde la industria se señala que la demanda desde el exterior es limitada y más especulativa con valores muy competitivos desde Brasil y Australia en los principales mercados.

Quedaron atrás las expectativas que tenían algunos operadores en el SIAL en China que se estuviera cerca de un piso en los precios. “Hoy no podemos cerrar al precio que hace una semana rechazamos por bajo”, apuntó un industrial.

Se está intentando colocar más en el mercado estadounidense, aunque también allí se ve una competencia firme desde otros países como Australia.

Con alta incertidumbre hacia delante, se anticipa ya un menor nivel de actividad de los corrales lo que afectará el nivel de oferta hacia más adelante en el año.

NOTICIAS

Se alarga definición de Defensa de la Competencia sobre venta de BPU a Minerva Foods

La Comisión de Defensa de la Competencia abrió el juego a las consultas entre operadores de la industria, consignatarios y carniceros sobre la compra de BPU por parte de Minerva Foods. Además, se requerirá información al Ministerio de Ganadería e INAC.

El contrato de la operación es del 31 de enero. Según las fuentes consultadas por Monitor Ganadero, la comisión ya había requerido información a INAC, BPU y Minerva Foods. El plazo que se manejaba para tomar una decisión era el mes de julio.

Para ir a la llamada fase 2 del análisis se tomó en consideración “la importancia del sector y que la concentración podría consolidar a otro grupo como otro de los principales agentes del mercado”.

Por los relevamientos de Monitor Ganadero, dentro del gobierno hay quienes no tendrían objeciones a que se cierre la operación y otros que aspirarían a que se revise o haya ajustes.

En su presentación de resultados al 31 de marzo, NH Foods -dueño de BPU- indicó que el negocio en Uruguay “ha sido clasificado como una operación descontinuada”.

En el informe se indicó que el precio de venta de BPU a Minerva Foods se determinará sobre el valor de la empresa de US$ 40 millones y el ajuste de valor estipulado en el acuerdo de compra de acciones, incluyendo deuda neta y capital de trabajo de BPU.

COMERCIO EXTERIOR

Venderle a China hoy “es como darle de comer a alguien que está lleno”.

Así describió Alejandro González, del Frigorífico Las Pierdas, el actual estado de situación del comercio con China. Durante la actividad de la Asociación de Consignatarios de Ganado, el ejecutivo se refirió tanto a la creciente oferta de carne australiana tras varios años de relativa ausencia en China, al alto nivel de stocks que tienen los importadores de ese país.

A la mercadería que ya tienen comprado los importadores hay que sumarles los contenedores de carne brasileña que está en stand by en los puertos chinos. Se habla de 20.000 contenedores de carne embarcada durante el auto embargo de Brasil a China por el caso atípico de vaca loca.

González destacó que hoy Uruguay tiene el precio de ganado más alto entre los principales exportadores, con la excepción de Estados Unidos.

El ejecutivo dijo que entre febrero y marzo hubo “un envión” de negocios con China, que rápidamente se “planchó”.

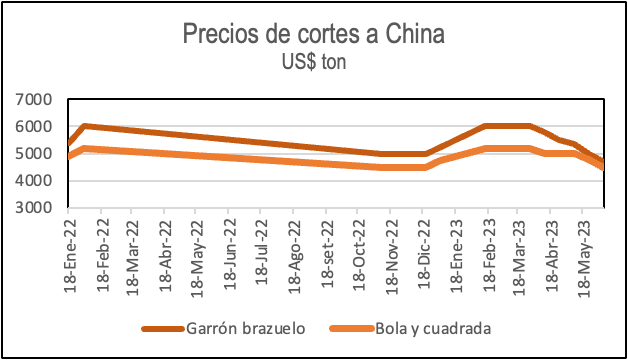

La Asociación de Productores Exportadores de Argentina marcó una baja de US$ 300 por tonelada en los valores del garrón brazuelo a China a US$ 4.700 por tonelada.

El valor se ubica 21% por debajo de los máximos logrado este año de US$ 6.000 por tonelada, con un valor 37% inferior a igual período del año pasado.

COMERCIO EXTERIOR

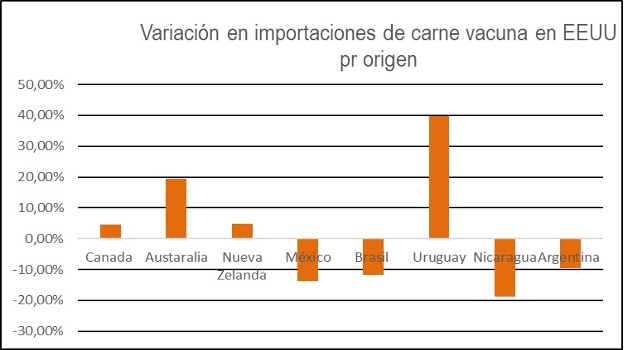

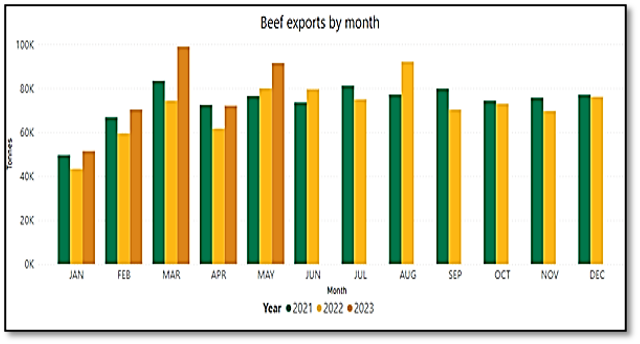

Uruguay fue el que más aumentó sus ventas a Estados Unidos en el primer cuatrimestre

En el primer cuatrimestre del año las importaciones estadounidenses cayeron 2% en volumen frente a igual período de 2022, según los datos oficiales divulgados la semana pasada.

Uruguay fue el que más aumentó en términos porcentuales sus colocaciones al mercado estadounidense en este período, si se toman los ocho principales proveedores. El crecimiento en volumen fue de casi 40% frente al primer cuatrimestre del año anterior.

En tanto, las colocaciones australianas crecieron 19,3% interanual con un incremento de 4,7% en las exportaciones canadienses, que es el principal proveedor de carne vacuna al mercado estadounidense.

Las colocaciones brasileñas a EEUU en el primer cuatrimestre cayeron 11,7% con un descenso de 9,5% en las exportaciones argentinas.

CHINA

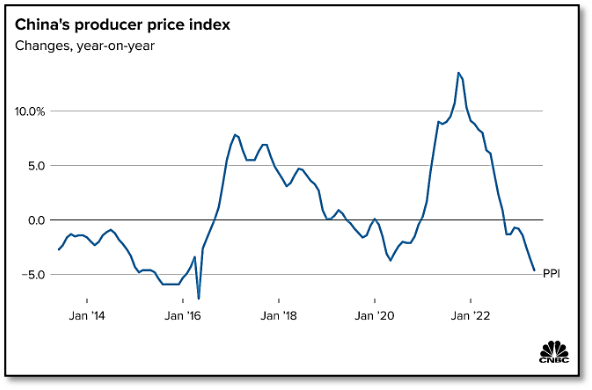

Para esta semana se esperan señales y medidas de estímulo del gobierno chino ante la lenta recuperación económica. Inflación mayorista tuvo en mayo su peor caída desde 2016.

En mayo el Índice de Precios al Consumidor en China cayó 0,2% respecto a abril con un valor 0,2% superior a igual mes de 2022. En abril se había dado una baja mes a mes de 0,1%.

El mercado esperaba una suba de 0,4% frente a mayo de 2022.

En tanto, el Índice de Precios al Productor (inflación mayorista) cayó 4,6% frente a igual mes de 2022, el mayor ajuste negativo desde febrero de 2016.

En la gráfica se muestra la evolución de la inflación mayorista en la medición anual.

En mayo las exportaciones cayeron 7,5% interanual cuando los analistas consultados por Reuters preveían una baja de 0,4%.

Por su parte, las importaciones retrocedieron 4,5% interanual, aunque menos del 8% previsto por Reuters.

INDICADORES

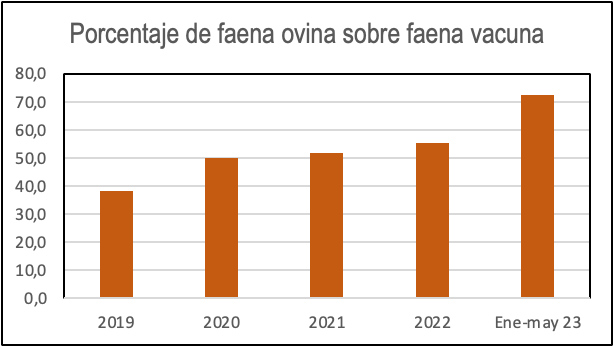

En los primeros cinco meses del año los embarques de carne vacuna cayeron menos que la faena mientras que en carne ovina las exportaciones aumentaron más que el procesamiento industrial.

Entre enero y mayo la faena vacuna cayó 19,3% con un descenso interanual en los embarques de 15,8%.

En tanto, en los primeros cinco meses de 2023 la faena ovina aumentó 38,1% frente a igual período del año pasado con un incremento interanual en los embarques de 49,7%.

FAENA

Entre enero y mayo la faena ovina fue equivalente al 72,5% de la faena vacuna contra el 42,4% de igual período del año pasado.

Entre enero y mayo la faena ovina fue de 663.644 cabezas, un aumento interanual de 38,1%. En tanto, se faenaron 915.955 vacunos, una caída de 19,3% respecto a enero-mayo de 2022.

FAENA

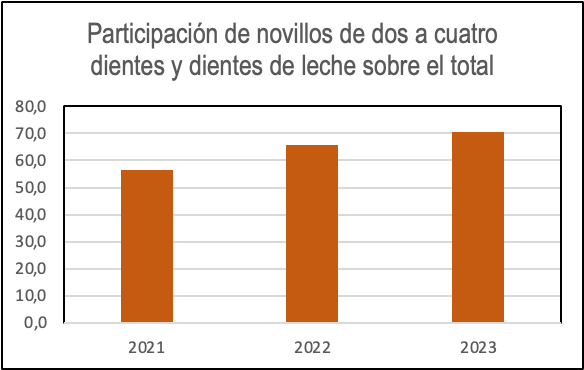

Novillos de dos a cuatro dientes y dientes de leche concentraron el 70,5% de la faena de la categoría

En el acumulado de 2023 hasta mayo la faena de novillos de dos a cuatro dientes y dientes de leche representó el 70,5% del total conta el 65,8% de igual período del año anterior y el 56,3% de igual lapso de 2021.

Entre enero y mayo se dio una caída interanual de la faena de novillos de casi 16% con una contracción de 10,9% en los novillos de dos a cuatro dientes y 4,9% en dientes de leche.

En tanto, la faena de novillos de seis y de ocho dientes retrocedió 22,7% y 31% frente a enero-mayo de 2022.

INDICADORES

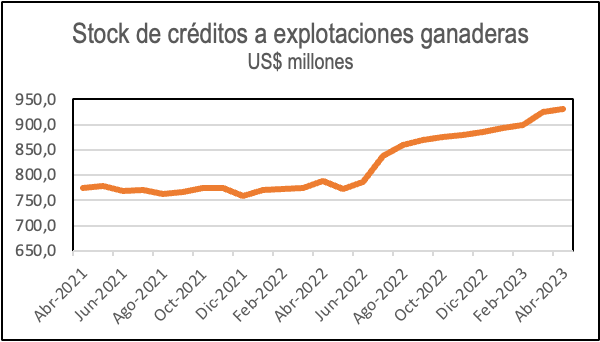

Monto de créditos a explotaciones ganaderos crecieron 17,3% en el primer cuatrimestre

En abril volvió a subir el monto de créditos en dólares de las explotaciones ganaderas, según los datos desagregados del Banco Central.

El monto en abril fue de US$ 930,4 millones contra los US$ 924 millones de marzo y 18% más que en igual mes de 2022.

En el cuarto trimestre el monto promedio mensual de créditos fue de US$ 911,7 millones, un aumento de 17,3% frente a igual período de 2022.

MERCADO INTERNO

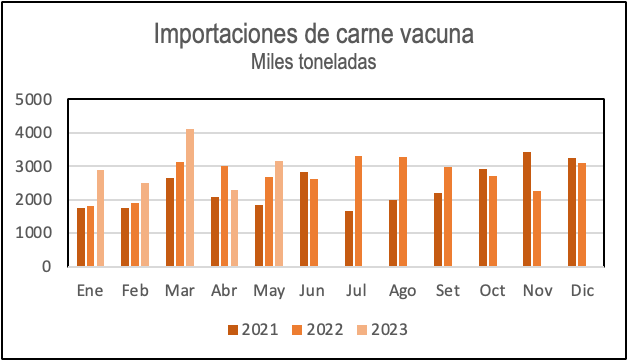

Entre enero y mayo importaciones de carne vacuna crecieron 19,1% en volumen. El volumen importado de carne aviar retrocedió 14%.

En mayo se importaron 3.146 toneladas de carne vacuna por US$ 14,788 millones, con un aumento de 17,2% en volumen y una caída de 0,1% en dólares frente a igual mes de 2022.

Entre enero y mayo las importaciones de carne vacuna sumaron 14.917 toneladas por US$ 69,35 millones, una suba de 19,1% en volumen y de 9,1% en dólares frente a igual período del año pasado.

En tanto, en mayo se importaron 64 toneladas de carne aviar contra 305 toneladas de igual mes de 2022. Los datos de importaciones reflejan en los últimos meses el congelamiento de permisos que se dio desde comienzos de año hasta mayo.

En los primeros cinco meses de 2023 se importaron 1.102 toneladas, con una caída de 14,3% frente a igual período del año anterior.

BRASIL

Faena de hembras aumentó casi 18% interanual en el primer trimestre, el mayor incremento para el período desde 2005.

Entre enero y marzo se faenaron 7,34 millones de cabezas, un aumento de 4,8% frente a igual período de 2022, según los datos actualizados del instituto oficial de estadísticas. En tanto, se dio una caída de 2,7% respecto al cuarto trimestre del año pasado.

Según los datos oficiales, la faena de hembras creció 17,9% frente al primer trimestre de 2022. En tanto, se dio una caída interanual de 3,8% en la faena de novillos.

Según Scot Consultoría, el aumento de 17,9% en la faena de hembras fue el mayor para período desde 2005. Se faenaron 3,26 millones de hembras, el mayor volumen para un trimestre desde 2019.

///La caída del dólar en la última semana compensó la baja en el precio en esa moneda del ganado en Brasil. El viernes la divisa estadounidense terminó en R$ 4,876, el menor valor de cierre desde el 7 de junio de 2022.

Según Scot Consultoría, el precio del boi China (animales hasta 30 meses) cerró en R$ 240 por arroba en el mercado de San Pablo (US$ 3,30 por kilo).

ARGENTINA

Récord histórico para stock de ganado vacuno en corrales al 1 de junio

Datos del Senasa indicaron que al 1 de junio el stock de ganado vacuno en feedlots llegó a un nuevo récord de 2,031 millones de cabezas. El número fue 4% superior a un mes atrás y 20% más alto que en igual fecha del año pasado.

Por categorías, se observa un 48% más de terneros y terneras encerradas frente a un año atrás. En las vacas la cifra fue 41% superior.

ESTADOS UNIDOS

El Departamento de Agricultura de Estados Unidos (USDA) ajustó al alza la proyección sobre producción de carne vacuna para 2023, aunque con niveles por debajo del año anterior.

En su informe de junio se ajustó al alza la previsión sobre la producción de carne vacuna para 2023 que caería 4,8% frente al año anterior. También subió marginalmente la proyección para 2024 con una producción que retrocedería 8,45% frente a 2023.

En tanto, se elevó la proyección sobre el precio del novillo para 2023 que subiría 18,9% contra el año anterior. En tanto, el precio en 2024 sería 4,8% superior al año anterior.

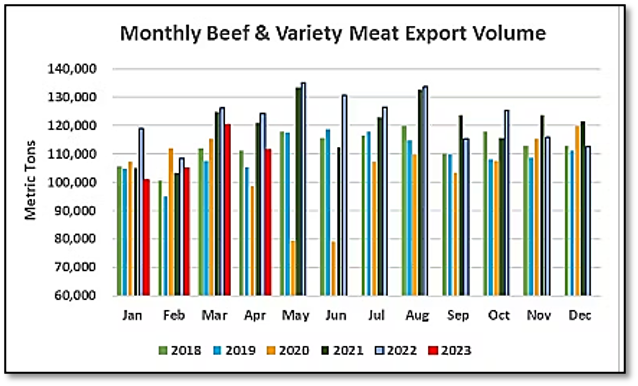

Las exportaciones estadounidenses de carne vacuna sumaron 111.416 toneladas por US$ 859,5 millones, con un descenso de 10% en volumen y de 18% en dólares frente a igual mes de 2022.

En el primer cuatrimestre las colocaciones totalizaron 437.910 toneladas por US$ 3.210 millones, con un descenso de 8% en volumen y de 21% en dólares contra igual período del año anterior.

Según la Federación de Exportadores de Carne de Estados Unidos, en abril el valor de exportación fue equivalente a US$ 441,7 por cabeza faenada, 10% inferior a igual mes de 2022, pero el más alto desde julio. Entre enero y abril el precio equivalente fue de US$ 389,5 por cabeza, 19% por debajo de igual período del año anterior.

AUSTRALIA

China volvió a ser el principal destino para la carne vacuna australiana en mayo

En mayo las exportaciones australianas de carne vacuna sumaron 91.479 toneladas. Se dio un aumento de 27% frente a abril y de 14% frente a igual mes de 2022.

En el acumulado enero-mayo se exportaron 384.370 toneladas, con un incremento de 20% frente a igual período del año anterior.

Por segundo mes consecutivo, China fue el principal destino para las exportaciones de carne vacuna australiana. Se colocaron 19.569 toneladas en China, con un salto de 40% frente a mayo de 2022.

En los primeros cinco meses de 2023 se exportaron a China 79.356 toneladas, 33% más que en igual período del año pasado.

UNIÓN EUROPEA

Rabobank ve presión a la baja en el consumo de carne vacuna de la Unión Europea

El Rabobank indicó que el consumo de carne vacuna en la Unión Europea probablemente estará bajo “presión a la baja” ante la inflación en los precios de los alimentos en el bloque que fue de 13,6% en el año cerrado en abril.

El banco señaló que los precios del ganado en la Unión Europea se han “moderado gradualmente” en las últimas semanas. El precio de la carcasa de ganado vacuno ha operado marginalmente por encima de igual período de 2022, aunque todavía está 23% por encima del promedio de cinco años.