Junio cerró con limitada operativa de negocios y con la industria pasando referencias por el ganado en niveles que ya están iguales que los de Brasil.

Hay plantas que siguen sin precio y otras que apuntan a valores sobre US$ 3,45-US$ 3,50 por el novillo y de US$ 3,20 por kilo por las vacas. Las pocas industrias con faena kosher pasan algo más de precio con valores sobre US$ 3,60 por los novillos.

Para los que tienen ganado de corral pronto y sin precio definido de antemano, los números están claramente en rojo en función de los costos a los que encerraron el ganado.

Mientras ajusta el mercado para el gordo, la reposición resiste. La relación flaco-gordo -tomando la última planilla de consignatarios- llegó a 1.36 con una relación que será superior cuando se actualice este viernes.

Algunos operadores regionales marcan la posibilidad de un piso en los valores en China, con precios que están cerca de los mínimos de 2020. Con este ajuste, se siguen dando más negocios con Estados Unidos con cortes que arbitran mejor que China dentro de cuota.

En Europa comienza julio y en pocos días se completa la cuota 481. En la última semana reportada por INAC el Ingreso Medio de Exportación (IMEX) de carne vacuna se acercó a los US$ 5.300 por tonelada, con envíos que fueron para la cuota 481, algunos por vía aérea.

Los valores en Europa se estabilizan mientras comienzan los envíos para la cuota Hilton 2023/2024.

Un bróker dijo que en China vuelven a darse renegociaciones de precios y algunos atrasos de pago. “El mercado se va depurar con importadores que van a salir, igual que pasó entre fines de 2019 y comienzos de 2020”, indicó el trader.

En un frigorífico indicaron que las renegociaciones pueden darse si se vendió mas temprano a precios sustancialmente mayores a los actuales y luego demoraron las cargas. “Nosotros vendemos en la cortita y de esa manera nos cubrimos”, apuntaron.

FAENA

Operadores del mercado de feedlots consultados por Monitor Ganadero indican que sigue sin haber referencias claras de la industria hacia delante por lo que se anticipa un menor nivel de encierre a pesar de la baja en el precio de los granos.

“No hay señales. Nosotros tenemos una parte chica del corral vendido a buen precio, pero vienen corriendo a la carga”, dijo un empresario en el litoral del país.

Para los que encerraron sin precio y hoy quieren vender, casi no hay premio sobre el resto del ganado lo lleva a números rojos. “Para el ganado que está listo ahora teníamos un precio de equilibrio de US$ 4,20 por kilo y estamos lejísimos hoy”, apuntó el productor.

Dos operadores de corrales dijeron que hoy están comprando maíz húmedo con valores a levantar sobre US$ 250 por tonelada. Todavía se espera desde los corrales por precios menores por la importación de maíz paraguayo que recién activará la cosecha sobre julio.

De acuerdo a los datos de Aduanas, los precios costo y flete por maíz desde Paraguay se ubican sobre US$ 250-US$ 260 por tonelada. En un corral de la industria frigorífica dijeron a Monitor Ganadero que se aspira a precios desde Paraguay sobre US$ 240-US$ 245 por tonelada.

INDICADORES

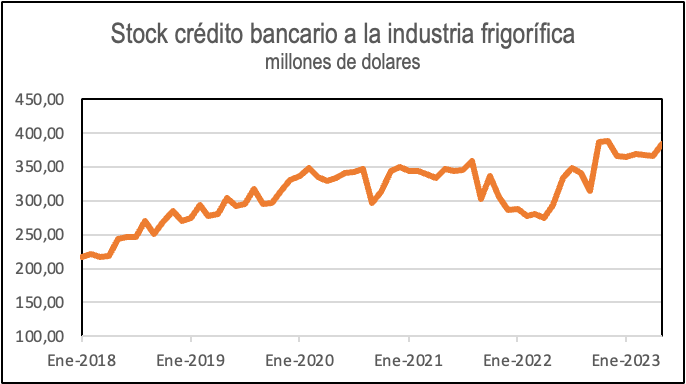

En mayo el stock de créditos bancarios de la industria frigorífica fue de US$ 383,9 millones contra los US$ 366 millones de abril.

Entre enero y mayo el promedio mensual de créditos fue de US$ 370,5 millones, un monto 30,8% superior a igual período del año anterior.

El valor de mayo de US$ 383,9 millones fue el más alto desde noviembre (US$ 388 millones).

INDICADORES

Con precios de la logística en alza, las salidas de carne vacuna congelada a través de puertos por fuera de Montevideo representaron algo más del 8% del total en el acumulado del año hasta el 28 de junio contra el 6% de igual período de 2022.

Desde la Unión de Exportadores del Uruguay se indicó a Monitor Ganadero que a través del puerto de Rio Grande salieron en lo que va del año aproximadamente 10.000 toneladas.

Según los datos de las Aduanas, en lo que va del año salieron por las aduanas de Rio Branco, Chuy y Rivera un volumen de carne vacuna congelada de casi 12.300 toneladas contra las 11.130 toneladas de igual período del año pasado.

La semana pasada comenzó el lunes con el anuncio del concesionario de la terminal de contenedores del puerto de Montevideo de un aumento de 24% que fue suspendido en los días posteriores.

INDICADORES

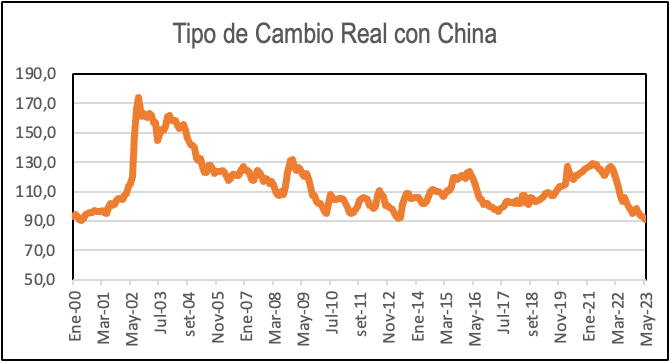

En mayo el índice de tipo de cambio real frente a China cayó 1,4% frente a abril con un valor que está en mínimos en 10 años.

Según los datos del Banco Central, en mayo el índice de tipo de cambio real frente a China se ubicó 14,5% por debajo de igual mes de 2022 y 28,2% frente al cierre de 2021.

Los datos a junio seguramente muestren un nuevo ajuste negativo frente a mayo. El dólar interbancario en el mercado local cayó 3,5% en la medición punta a punta del mes y un rojo de 6,65% en el acumulado de 2023.

En China el yuan cerró en mínimos desde noviembre frente al dólar con el banco central de ese país tomando algunas medidas para estabilizar el mercado doméstico.

COMERCIO EXTERIOR

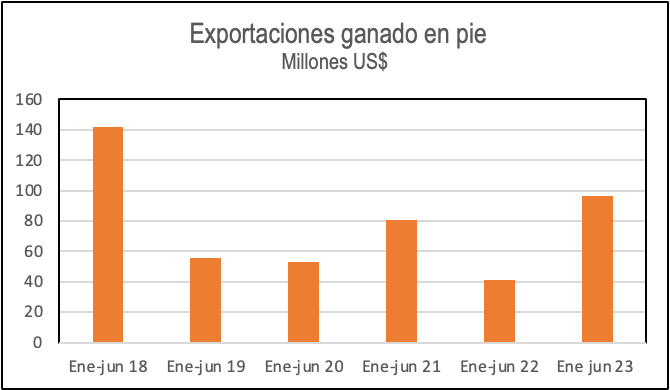

Negocios de exportación de ganado en pie para el primer semestre fueron las más altas para el período desde 2018

Las solicitudes de exportación de ganado en pie se acercaron a los US$ 100 millones en la primera mitad del año creciendo más de 130% frente a igual período de 2022.

En el acumulado del año hasta el 28 de junio los negocios de exportación de ganado en pie sumaron US$ 96,2 millones con un incremento de 135% frente a igual período del año anterior.

Las colocaciones a Turquía sumaron US$ 81,3 millones cuando en igual período de 2022 no se habían dado negocios con ese destino. Las operaciones a Marruecos totalizaron US$ 10,4 millones y negocios a China por US$ 4,45 millones.

FAENA

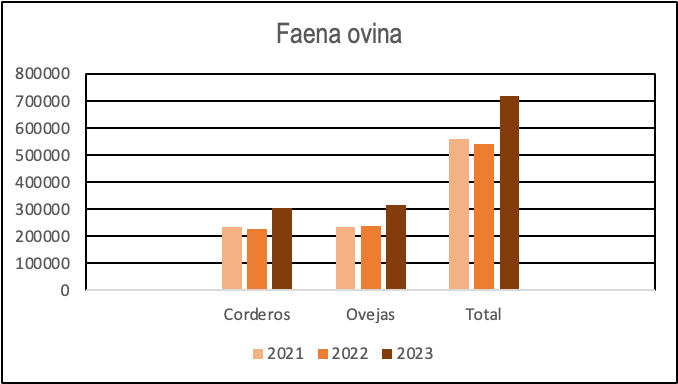

En junio podría darse la primera caída interanual de la faena ovina desde enero cuando el descenso fue de 1,1%.

En el acumulado de junio hasta el sábado 24 se faenaron 56.617 ovinos, 9% menos que en igual período del año pasado.

En lo que va de 2023 hasta el 24 de junio la faena fue de 720.309 cabezas, 32,7% más que en igual período del año anterior.

La participación de los corderos y ovejas fue del 42% y 44% respectivamente, igual que en igual lapso de 2022.

COMERCIO EXTERIOR

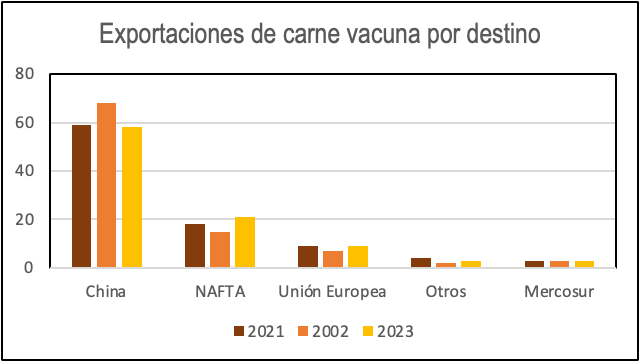

De los principales destinos de exportación de carne vacuna, el único que crecerá en el primer semestre será el de Estados Unidos y Canadá mientras caen China, Unión Europea y Mercosur.

Según los datos de INAC hasta el 24 de junio, los embarques a China retroceden 31,1% en volumen frente a igual período del año pasado, con un incremento interanual de 8,8% en las colocaciones a Estados Unidos y Canadá.

En tanto, bajan 7,2% los envíos en volumen a la Unión Europea con un descenso interanual de 9,7% en los embarques al Mercosur.

Las colocaciones a Israel se ubican 37% por debajo de igual período del año pasado.

COMERCIO EXTERIOR

China importó 13% más carne ovina en volumen, con una caída de 22,6% en dólares.

Entre enero y mayo las importaciones chinas de carne ovina sumaron 168.189 toneladas por US$ 795,2 millones, con un aumento de casi 13% en volumen, pero con una caída de 22,6% en dólares frente a igual período de 2023.

El precio promedio de importación fue de US$ 4.270 por tonelada, un valor 31,5% frente a los US$ 6.231 por tonelada de enero-mayo de 2022.

ARGENTINA

///En junio el precio del novillo de consumo cayó en términos reales por un incremento en pesos que fue inferior al avance de la inflación.

Valor Carne indicó que el valor en junio se ubicó 24% debajo del valor de un año atrás.

El valor promedio de junio “iguala los mínimos recientes anotados en noviembre y diciembre pasado”, apuntó el portal especializado.

///(Datos preliminares del Senasa en Argentina apuntan en junio a una faena que sería 14% superior a un igual mes del año pasado, según la estimación de Valor Carne.

Los novillos y vaquillonas serían las categorías con mayor aumento interanual con un alza de 22%. Las hembras representarían el 48,4% del total de los envíos a plantas. En las vacas el aumento frente a junio de 2022 ería de 12%.

De acuerdo a Rosario Ganadero, si se confirman los datos preliminares, la faena en la primera mitad de 2023 superaría en casi 20% la de igual período del año pasado.

Tomando en cuenta los resultados económicos ganaderos que elabora la Secretaría de Agricultura, en el segundo semestre “saldrá mucha hacienda liviana d ellos corrales, algo que ha comenzado a verse en la faena de novillitos y vaquillonas del último mes”, indicó Rosgan.

Y esta oferta, que estaría volcándose mayoritariamente al mercado doméstico, “mantendrá presionados los valores tanto de la hacienda en pie como de la carne vacuna en los próximos meses”.

BRASIL

Una menor oferta afirmó la recuperación de los valores del ganado en el mercado brasileño. En algunos reportes se indica que solamente se verá un aumento en la oferta de ganado cuando entren nuevamente animales de corrales.

La consultora S&P Global Commodity dijo que la oferta de animales listos para faena está quedando cada vez más justa entre las principales regiones productoras con ganaderos que salieron del mercado a la espera de precios más altos.

Es así que en regiones de Mato Grosso do Sul y Paraná los precios se alinean casi con los niveles observados en el interior de San Pablo, la plaza que habitualmente tiene valores más altos.

S&P señaló que los exportadores están más activos en la compra de ganado mientras también entraron al mercado las plantas que atienden el mercado debido a la menor oferta de vacas gordas.

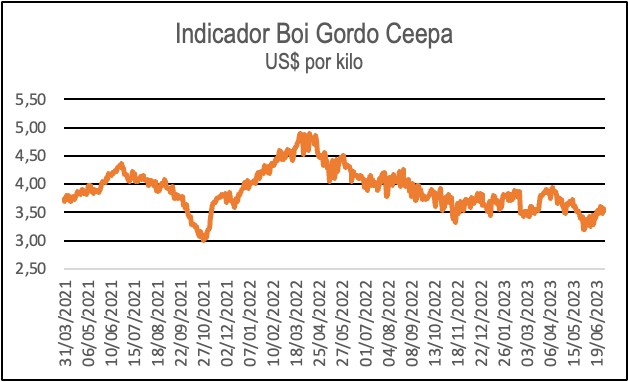

La consultora Scot informó valores por el boi China (animales de hasta 30 meses) cotizó en R$ 255 por arroba de 15 kilos (US$ 3,55 por kilo al tipo de cambio del viernes). Incluso, hay negocios a R$ 260 por arroba (US$ 3,62 por kilo).

El Indicador Boi Gordo Cepea/B3 cerró el viernes 30 en R$ 254,2 por arroba con una ganancia punta a punta en junio de 4,5% medido en reales.

Analistas de Rabobank en Brasil dijeron que la tendencia estacional en los próximos meses de una menor oferta de hembras para faena a lo que se suma “la pérdida de atractivo” para el encierre de ganado a corral por cuenta de precios futuros considerados todavía bajos”.

“Es así que esto podría moderar la oferta y favorecer los precios del ganado gordo”, apuntaron desde el banco. El consumo doméstico de carne vacuna no se recuperaría que a pesar de la mayor oferta y de precios más bajos.

ESTADOS UNIDOS

En el mercado de Chicago el futuro agosto de ganado para engorde llegó a un nuevo máximo histórico superando el máximo desde 2014.

En el mercado influyó la fuerte caída en los futuros de maíz luego que el USDA elevara su estimación sobre el área sembrada del cereal para la campaña 2023/2024.

El contrato agosto cerró en US$ 248 por libra, ganando US$ 13,6 en la semana y US$ 8,40 por libra en la semana.

Al cierre de mayo los stocks de carne roja en cámaras refrigeradas sumaron 975,3 millones de libras, un volumen 11% inferior a un año atrás. En la carne vacuna los stocks se ubicaron 20% por debajo de igual fecha de 2022 con un descenso interanual de 4% en las existencias de carne de cerdo.