Sin presión desde la demanda, se consolida la presión a la baja en los precios con US$ 3,50 por kilo como techo para los novillos y US$ 3,20 por kilo para las vacas.

Se dieron lluvias generalizadas a nivel país como hacía tiempo no se veía y eso puede dar sostén a los precios vía menor oferta de los campos.

Hay operadores que ven un doble efecto del corral. Por un lado, el ganado que fue encerrado para la ventana de faena de cuota en agosto y la oferta de animales de operadores de corral que deciden vender y salir de su posición ante las bajas expectativas de precios.

La relación flaco gordo seguramente supere el máximo de 2016 con una primavera con pasto y la demanda que se mantiene desde la exportación en pie.

El mercado uruguayo está entre una Argentina que limitará su oferta con precios por encima de la región y un Brasil donde la oferta supera la demanda con precios para los animales de exportación que quebraron el piso de los US$ 3 por kilo, en mínimos en tres años.

Resta por ver cuánto se podría eventualmente ganar de una Argentina con menos oferta y más cara con Brasil y Australia con precios altamente competitivos. Por ahora se ha visto alguna mejora en la cuota Hilton, pero no es claro que la demanda desde Europa convalide precios más altos porque haya menos oferta en Argentina.

Y, además, como siguen jugando los exportadores argentinos. Operadores locales señalan que en Argentina es común alguna especie de subfacturación en las ventas recibiendo parte del pago en el exterior lo que les permite cambiar esos dólares en Argentina al tipo de cambio paralelo.

Un industrial local dijo que por ahora el ruido de Argentina no generó ventajas para las ventas desde Uruguay. Consideró que el efecto por menor actividad por cierre temporal de plantas “será corto” y que la brecha cambiaria los puede hacer competitivos si usan el dólar blue.

En China el mercado opera con altibajos luego del leve repunte de la primera mitad de julio. El volumen de importaciones sigue firme. Un informe del Departamento de Agricultura de Estados Unidos elevó su proyección sobre las importaciones para 2023 previendo una leve caída para el año que viene.

Esta semana la Comisión de Defensa de la Competencia del Ministerio de Economía dio luz verde a la compra de BPU por parte de Minerva Foods. Se entendió que la operación no incidirá en forma relevante en una mayor concentración del mercado. Sin embargo, se consideró pertinente hacer un seguimiento del mercado.

Desde 2018 hasta lo que va de 2023 las cinco principales empresas aumentaron en cerca de siete puntos su participación en el mercado.

COMERCIO EXTERIOR

Menos oferta, amenazas y la jugada con el blue. Una semana más en Argentina

Industriales y analistas en Argentina anticiparon una menor oferta de carne desde ese país en las próximas semanas ante la disparada en los precios de la hacienda, con amenazas de intervención de las exportaciones y con los productores con margen para no vender en el mercado.

Ya hay frigoríficos importantes -como el Swift- que adelantaron licencias de personal mientras se espera todavía por las negociaciones entre el gobierno y la industria para asegurar oferta al mercado internos a precios más accesibles.

Un analista dijo a Monitor Ganadero que el gobierno se sentará sobre los permisos de exportación hasta asegurarse que las plantas aseguren oferta a precios más bajos para cortes populares.

Un exportador argentino señaló a Monitor Ganadero que con un novillo a A$ 1.650 por kilo a la carne en segunda balanza y un dólar neto de retenciones de A$ 321, el valor en dólares termina siendo de US$ 5,14 a la carne.

“Se registra un aumento en dólares, estamos menos competitivos que antes y están parando varias fábricas la semana que viene”, apuntó.

Tanto analistas en Argentina como operadores locales señalan que en ese país hay alternativas para compensar estos movimientos bruscos de mercado. Se descuenta que en las operaciones al exterior se marca un valor menor al real para luego recibir parte del pago en el exterior luego pasando esos dólares al tipo de cambio paralelo en Argentina.

FAENA

Faena de corral representó casi tres puntos más del total frente al año pasado

En el acumulado de 2023 hasta el sábado 12 de agosto la participación del corral dentro de la faena total fue de casi 17,1% contra el 14,3% de igual período del año pasado.

El número absoluto de animales estuvo en torno a las 229.000 cabezas contra 223.000 de igual período de 2022.

En lo que va del 2022 se faenaron 1,342 millones de vacunos, una caída de 13,7% frente a igual período del año anterior.

COMERCIO EXTERIOR

Se abren más cuarentenas para la exportación en pie. Ya hay rumores sobre permisos de Turquía por cerca de 350.000 cabezas para 2024

Operadores privados dijeron a Monitor Ganadero que se siguen abriendo cuarentenas para la exportación en pie con el mercado ya mirando la demanda desde 2024.

El fuerte repunte de demanda desde Turquía este año se dio de la mano de ese país de autorizar permisos de importación por hasta 500.000 cabezas que serían provistas básicamente desde Brasil y Uruguay.

Y en el mercado ya comenzaron a circular versiones sobre el nivel de demanda desde Turquía para el año que viene. En una empresa que encierra para la exportación dijeron que habría permisos por hasta 350.000 cabezas para 2024.

Un operador en Brasil consultado por Monitor Ganadero señaló que la versión que existe es que los permisos por 350.000 cabezas -de confirmarse- serían para el año que viene.

COMERCIO EXTERIOR

Importaciones chinas de carne vacuna avanzan 7% en los primeros siete meses del año

En julio las importaciones chinas de carne vacuna sumaron cerca de 290.000 toneladas,7,5% más que en igual mes de 2022, según datos de la Administración General de Aduanas de ese país. Se dio un incremento frente a las 234.000 toneladas de junio.

En el acumulado enero-julio el volumen importado de carne vacuna llegó a 1,52 millones de toneladas, un incremento de 7% frente a igual período de 2022.

En la carne de cerdo se dieron importaciones por 120.000 toneladas, marginalmente por debajo de julio del año anterior. En tanto, en los primeros siete meses de 2023 se importaron 1,06 millones de toneladas, 14,3% más que en igual período del año pasado.

COMERCIO EXTERIOR

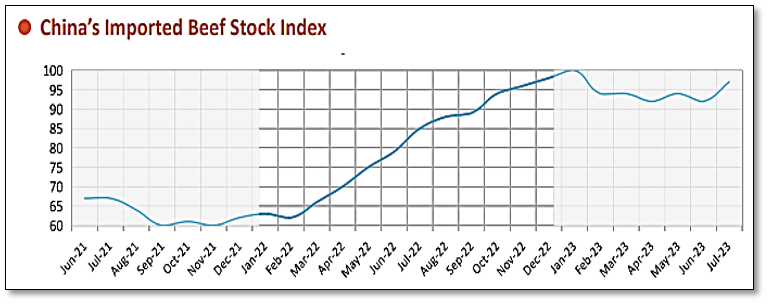

Índice privado sobre stocks de carne importado en China sigue en máximos en tres años

Un informe de la consultora china OIG relevó que los stocks de carne vacuna en los puertos en ese país todavía se mantienen en los mayores niveles de los últimos tres años.

En su informe mensual de julio se indicó que en esta tendencia influyeron la liberación de los stocks de los contenedores de carne brasileña que habían quedado retenidos en marzo por la suspensión generada por el caso atípico de vaca loca.

Si bien el ingreso de esos contenedores es gradual, se topa con los stocks refrigerados existentes debido a la “indigestión” del mercado.

En el informe se indicó que, si bien se fueron digiriendo gradualmente los stocks, “todavía se está lejos de una recuperación ideal de circulación de mercado”.

La consultora señaló que el repunte de actividad en el mercado a fines de julio se debió, mayoritariamente, en las recientes señales positivas de consumo y en las medidas adoptadas por el gobierno para impulsar la economía que mejoraron la confianza de algunos productores en compras a futura. “Sin embargo, la mayoría de los importadores cree que el actual ambiente de mercado no es suficiente para sostener compras futuras de larga escala”, apuntó el reporte.

COMERCIO EXTERIOR

Informe del USDA en Beijing prevé un ligero descenso de las importaciones de carne vacuna en 2024. En años anteriores las cifras finales fueron superiores a las previsiones iniciales

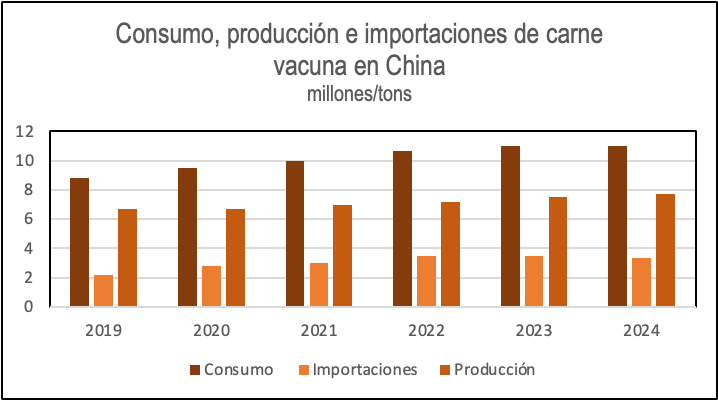

Los técnicos del USDA en Beijing elevó en 100.000 toneladas a 3,5 millones de toneladas su proyección sobre las importaciones chinas de carne vacuna para este año, pero apuntaron a un descenso a 3,32 millones de toneladas en 2024.

En un informe publicado el viernes 18 la oficina del USDA en China publicó su primera proyección para 2024. Todavía no hay una previsión oficial del organismo para el año que viene.

Hay que tener en cuenta que en los años anteriores las primeras estimaciones sobre importaciones fueron finalmente revisadas hacia arriba.

“En 2024 las importaciones de carne vacuna caerían 5% a 3,32 millones de toneladas dato que se mantienen las restricciones financieras de los importadores y persiste una demanda chata. Fuentes sugieren que es improbable que los importadores aseguren tanto stocks en 2024 como hicieron en la primera mitad de 2023 cuando los precios de importación eran más bajos”, apuntó el reporte.

Los técnicos indicaron que, a julio, “los stocks de carne vacuna en las cámaras de los importadores -incluyendo existencias que vienen desde 2022- se mantienen altos”.

“Para recuperar algo de sus inversiones, los importadores están vendiendo por debajo del costo. Y eso está poniendo a algunos importadores de carne vacuna en una difícil condición financiera. Con una demanda estable y un esperado aumento en la producción local en 2024, la brecha de oferta para cubrir con importaciones es más chica”, indicaron los técnicos del USDA.

En el informe se ajustó de 7,4 millones a 7,5 millones de toneladas la previsión de producción de carne vacuna para 2023 apuntando a 7,7 millones de toneladas para el año que viene. A su vez, elevó de 10,779 millones a 10,98 millones de toneladas la estimación de consumo para este año con un volumen de 10,999 millones de toneladas para 2024.

FAENA

Desde 2018 hasta 2023 se dio un aumento de cerca de siete puntos en la concentración de la faena entre los cinco principales grupos de la industria frigorífica.

De acuerdo a los datos de INAC, en 2018 la participación de Marfrig, Minerva Foods, Las Piedras, Pando y BPU dentro de la faena total fue de 62% llegando al 69,2% en el acumulado de 2023 hasta el sábado 12 de agosto.

En el acumulado de este año la participación de Marfrig y Minerva llegó al 45,7%. Y este porcentaje sería de 52,4% con la compra de BPU por parte de Minerva.

VA CUADRO FAENA PLANTAS

NOTICIAS

Luz verde para la compra de BPU por parte de Minerva, pero con “atento seguimiento” hacia delante

La Comisión de Defensa de la Competencia del Ministerio de Economía dio luz verde a la operación de compra de BPU por parte de Minerva Foods señalando que no se ven riesgos de un cambio relevante o concentración en el mercado.

A su vez, indicó que no se prevé que la operación aumente “significativamente la probabilidad que se celebres acuerdos colusorios entre competidores respecto al escenario actual del mercado”.

Sin embargo, la comisión dijo que -dada la información pública sobre mercados relevantes- “corresponde efectuar un atento seguimiento del comportamiento de los agentes económicos y, en particular, de la parte adquirente”.

El comisionado Martín Thomasset indicó que, a pesar de aprobar la operación, “se destaca la necesidad de controlar el mercado en forma permanente”.

Esto -porque como señala el artículo 9 de la Ley de Defensa de la Competencia- “la autorización expresa o tácita, no será impedimento para realizar una investigación a posteriori de identificarse prácticas prohibidas de acuerdos”. Agregando que existen “antecedentes de anuncios públicos de precios, que para quien suscribe, ameritan la intervención de la comisión”.

FAENA

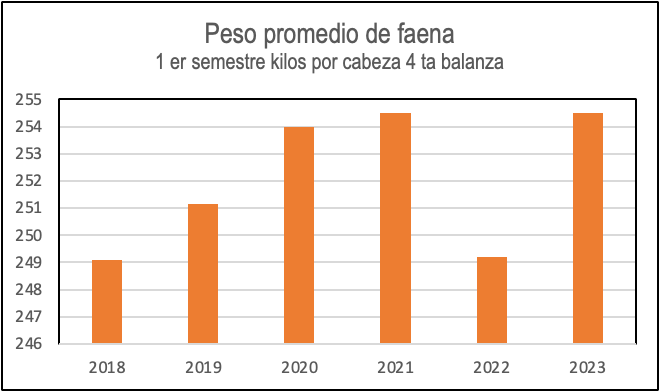

Peso de faena en el primer semestre fue de los más altos desde 2018

Entre enero y junio el peso promedio de faena de vacunos en cuarto balanza fue de 254,5 kilos por cabeza, el nivel más alto para el periodo -junto a 2021- en los últimos seis años.

En el primer semestre de 2023 el peso promedio de faena de los novillos en cuarta balanza fue de 279,4 kilos contra los 272.5 kilos de igual período del año anterior.

Fue el tercer mayor peso promedio de faena para el primer semestre desde 2017.

ARGENTINA

Novillo en Argentina cerca del récord de abril de 2022

El portal Valor Carne destacó que el precio real -ajustado por inflación- del novillo quedó a apenas seis puntos del récord logrado en abril del año pasado cuando los precios internacionales llegaban a máximos históricos.

En la última semana los precios en el mercado de Cañuelas subieron algo más que la devaluación convalidada el lunes 14 por el Banco Central de algo más de 20%.

En un período de tres semanas se dio una suba de los precios en pesos de 50% para las vacas, de 55% para novillos y de casi 60% para novillitos y vaquillonas. En el caso de las vacas la suba se dio antes con incrementos -como se ve en el cuadro- de 150% en dos meses.

VA CUADRO CAÑUELAS

BRASIL

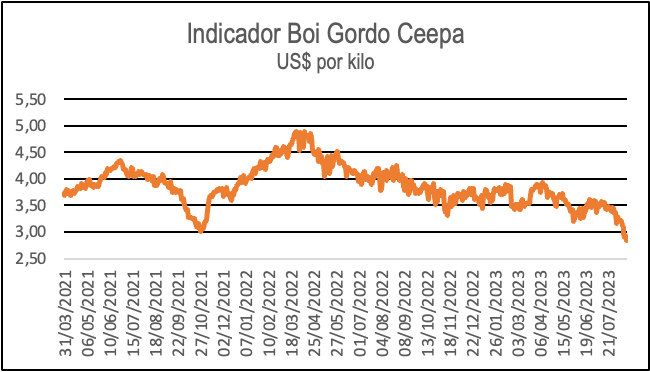

Se dieron nuevamente bajas tanto en el precio spot del ganado como de los futuros en niveles que están en mínimos en prácticamente tres años.

Los valores para el ganado con destino a China quebraron el piso de los US$ 3 por kilo en el mercado de San Pablo.

El Indicador Boi Gordo Cepea/B3 -con referencia en San Pablo- cerró el viernes en US$ 2,84 por kilo, el menor valor en dólares desde fines de agosto de 2020. En reales el indicador retrocede 13,1% en el acumulado de agosto.

En la primera mitad de agosto el Indicador Boi Gordo Cepea/B3 -con referencia en San Pablo- cayó 9,3%. En su reporte semanal Cepea destacó que se trata de la mayor baja para la primera quincena de un mes desde diciembre de 2008.

La consultora Scot manejó una referencia para el llamado boi China de R$ 220 por arroba (US$ 2,95 por kilo). En los reportes de mercado se indicó que hubo productores que convalidaron estos precios ante las débiles perspectivas de la demanda y la menor disponibilidad de pasto en algunas regiones.

En el mercado de futuros B3 los principales contratos cayeron a mínimos en más de tres años con un fuerte movimiento de liquidación por parte de los fondos.

“El crecimiento de la producción brasileña de carne vacuna en 2023 no está siendo acompañada debidamente por el aumento de la demanda, factor que eleva la presión sobre los precios de la arroba en el mercado futuro y en el spot”, concluyó la consultora S&P Global.

Primera baja en cinco meses para la faena de hembras en Mato Grosso

En Mato Grosso bajó en julio la participación de las hembras dentro de la faena total. Según los datos del Instituto Matogrossense de Economía Agropecuaria, en julio se faenaron 245.640 hembras, 8,23% por debajo de junio.

“Por primera vez en cinco meses la participación de las hembras dentro del total estuvo abajo del 50%, cerrando en julio en 46,54%”, destacó IMEA.

Según el instituto, el descenso en la faena de hembras “apunta a una posible inversión del movimiento previo que se había dado por un intenso envió a plantas de vacas vacías”.

AUSTRALIA

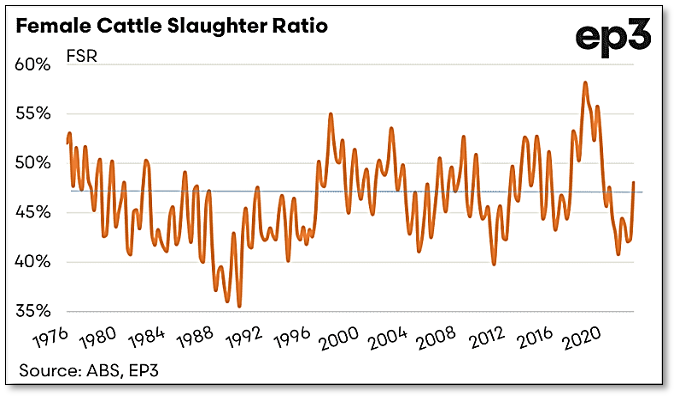

Participación de las hembras en la faena llegó al 48%, el máximo desde fines de 2020 y superando el nivel en el que puede pasarse a fase de liquidación

La Consejo Australiano de Estadísticas divulgó los datos de faena vacuna para el segundo trimestre del año con una participación de la faena superó el 47%, un nivel que separa a un mercado en recomposición y en liquidación.

Según las cifras, la participación de las hembras alcanzó el 48%, el nivel más alto desde el cuarto trimestre de 2020. Esto -según el portal Episode 3- podría señalar que el mercado podría haber entrado en fase de liquidación.

En el primer semestre de 2023 las hembras representaron el 45,2% del total de la faena.

Vacunos en corrales llegan al segundo mayor registro histórico en el segundo trimestre

Entre abril y junio el número de animales en corrales llegó a 1,257 millones de cabezas, el segundo más alto desde que se llevan registros. Se dio un incremento de 8,5% frente a enero-marzo y de 5,2% frente a igual período del año anterior.

El uso de capacidad instalada del segundo trimestre fue de 81% contra el 74% del primer trimestre.

2023 podría anotar un nuevo récord en la producción de carne de cordero

En el segundo trimestre del año la producción de carne de cordero fue de 149.385 toneladas, superando en 4% el anterior récord de igual período de 2018.

De acuerdo a los datos de Meat Livestock Australia, luego de llegar a un récord histórico de producción de cordero en 2022, en el primer semestre de 2023 se dio un aumento 7,7% respecto a igual período del año pasado.

Entre enero y junio se faenaron más de 11,5 millones de corderos, el segundo mayor nivel de actividad desde 2018 cuando se procesaron 12 millones de cabezas. Contra el primer semestre del año pasado, se dio un incremento de 12%.

ESTADOS UNIDOS

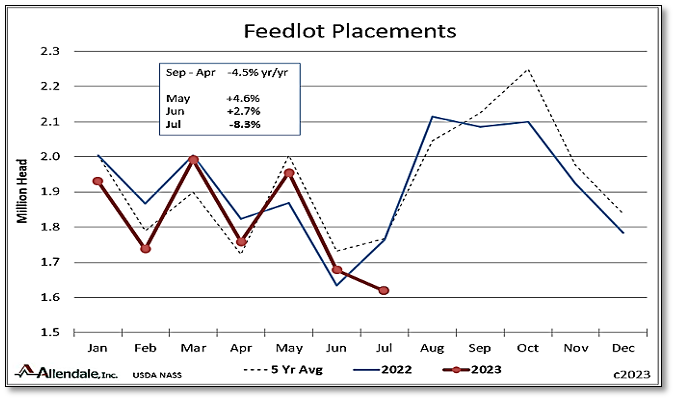

Cayó más de lo esperado el ingreso a feedlots en julio

En julio el ingreso de animales a feedlots fue de 1,62 millones de cabezas, 8% menos que en igual mes de 2022, según el reporte mensual del Departamento de Agricultura (USDA). Según los sondeos, el mercado esperaba una caída de entre 5% y 5,5%.

En tanto, el número de animales en corrales al 1 de agosto llegó a 11 millones de cabezas, en línea con lo esperado por los analistas.

En la siguiente grafica se muestra la evolución del ingreso de animales a corrales en lo que de 2023 respecto a 2022 y al promedio de cinco años anteriores.