Con entradas largas la industria consolidó el ajuste negativo en los precios de la hacienda. Hay plantas compradas por dos semanas que no pasan precios o indican valores por debajo del resto lo que no genera oferta.

La faena de ganados de corral para cuota permitió a parte de la industria a moderar los precios. Los que están con entradas más cortas ajustaron a la baja los precios propuestos con referencias para los novillos en torno a US$ 3,45 por kilo y de US$ 3,20 por kilo para las vacas.

Si bien desde los corrales se indica que los precios no contemplan los costos, en el mercado se ve sigue habiendo oferta desde los feedlots.

En general, los operadores consultados por Monitor Ganadera indican que no hay prácticamente referencias de precios para la faena de cuota de noviembre.

La industria sigue administrando la actividad en función de la oferta interna y la demanda externa. En el grupo Marfrig regresa a la actividad la planta de San José, pero entra en licencia la de Salto. En Minerva vuelve Canelones y sale Carrasco, según informó Tardáguila Agromercados.

Si bien son buenas las condiciones de pasturas y verdeos, en el mercado se sigue algo más de cerca los pronósticos. En la última lectura del modelo estadounidense GFS de este domingo se marcó la posibilidad de lluvias, especialmente en la mitad Sur del país. En otros modelos no se ve ese sesgo de precipitaciones.

En el mercado externo hay estabilidad y “silencio de radio” en China que se estabilizó tras algunas subas leves a mediados de julio. Mientras Brasil sigue con precios del ganado en baja, el salto de las cotizaciones en Argentina limitó la oferta de vacas de ese país a China generando un rebote en los precios dentro del cupo Hilton en Europa.

En Estados Unidos hay estabilidad en los precios con una oferta muy fuerte que se siente desde Australia. Según operadores consultados por Monitor Ganadero, con la suba de valores en China ya no arbitran los precios de cortes por fuera de la cuota con Estados Unidos.

COMERCIO EXTERIOR

Luego del empuje leve de precio de dos semanas atrás, los valores de la carne vacuna en China se estabilizaron sin que los importadores convaliden nuevos ajustes en los precios.

Si bien se anticipa una menor competitividad desde Argentina por la fuerte suba de precios del ganado en ese país, los importadores chinos no convalidan las propuestas de valores mayores por la carne.

Un industrial argentino dijo a Monitor Ganadero que esta semana “hubo silencio de radio” desde China, sin demanda, aunque sin pasar precios más bajos. “Pudo subir 10% el precio desde los pisos de fines de mayo y junio, pero el margen de mejorar en el corto plazo es muy limitad”, agregó.

Hay operadores que insisten que la oferta desde Brasil y Australia limita nuevas subas. Algunos operadores indican que la suba reciente de precios en China pudo tener que ver con importadores con stocks caros que intentaron “inflacionar” el mercado para perder menos. También se apunta a algunas medidas de incentivo del consumo interno por parte del gobierno.

El director de Agromeals, Juan Lema, indicó que la cadena en China está “trabada” con operadores más complicados que otros y con algunas demoras en pagos y pre pagos, lo que se habría dado especialmente en Brasil.

Entrevistado por 100% Mercados de radio Rural el trader dijo que, si se consolida una menor oferta desde Argentina y algo menos de ganado de corrales en Brasil, esto podría llevar a que se licuen más stocks y haya más compras en la última parte del año.

INDICADORES

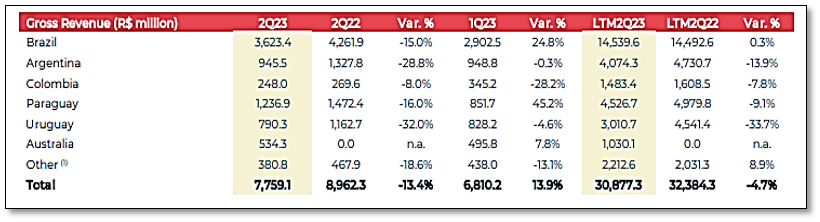

Unidad de Uruguay de Minerva Foods fue el más cayeron los ingresos brutos en el segundo trimestre frente a igual período del año anterior.

En el segundo trimestre de 2023 los ingresos de la operación de Minerva Foods en Uruguay sumaron R$ 790,3 millones, con una caída de 32% frente a igual período del año anterior. Se dio, además, un descenso de 4,6% frente al primer trimestre.

En los 12 meses cerrados a junio los ingresos de Minerva en Uruguay totalizaron R$ 3011 millones, 33,7% menos que un año atrás.

En el segundo trimestre de 2023 las ventas medidas en volumen retrocedieron 19,1% respecto a igual período del año anterior.

En la siguiente gráfica se muestra la comparación entre los ingresos brutos de la las operaciones de Minerva Foods entre el segundo trimestre y los de igual período de 2022 y frente al primer trimestre de este año. También se ve la comparación en los 12 meses cerrados a junio contra un año atrás.

COMERCIO EXTERIOR

Aumentan 9,5% en volumen las importaciones de carnes y menudencias en China

En julio las importaciones chinas de carnes y menudencias sumaron 679.000 toneladas, 2,1% más que en junio y 5,6% por encima de igual mes de 2022.

Entre enero y julio el volumen importado fue de 4,49 millones de toneladas, un aumento de 9,5% frente a igual período del año anterior.

COMERCIO EXTERIOR

Expectativa en el mercado local por si se puede consolidar el repunte de precios en Europa debido a la suba del ganado en Argentina.

Los negocios por rump & loin dentro del Hilton para Uruguay pasaron de un rango de US$ 11.800-US$ 12.000 por tonelada a US$ 13.000 por tonelada en una semana.

Los operadores indicaron que es difícil que se mantenga esa presión de suba cuando recién están terminando el verano y que se tendría que esperar a que empiecen a cerrar sus compras para fin de año.

En Argentina un industrial señaló que con US$ 13.000 por tonelada para el rump & loin las plantas están perdiendo plata con un precio del novillo de más de US$ 4 por kilo.

COMERCIO EXTERIOR

El avance de precios de la hacienda en Argentina complica los negocios de vacas desde ese país para el mercado de China.

El gerente comercial de Industrias Frigoríficos Recreo de Argentina, Gustavo Quirelli, dijo que se pasó de precios de vaca industria de A$ 170 por kilo en pie a A$ 480 por kilo.

“Pasamos de tener un muy buen negocio con China con vacas a perder plata”, afirmó el industrial. Fue una suba de 80% para las vacas cuando China podría subir no más de 10% en los valores de corto plazo, indicó el ejecutivo.

FAENA

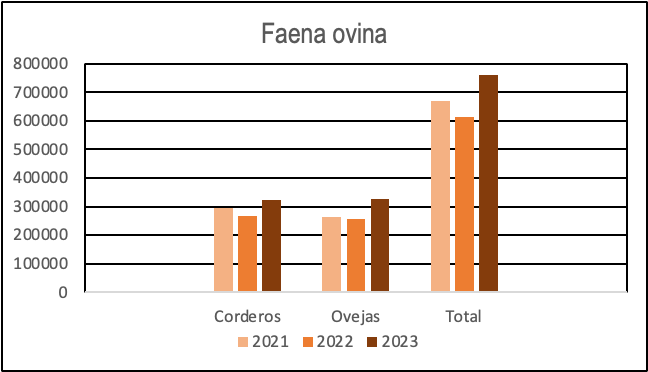

En julio la faena ovina fue la más baja desde junio de 2021 consolidando la baja en el nivel de extracción que se registró en los primeros cinco meses del año.

En el séptimo mes del año se faenaron 34.738 ovinos, con una caída de 27,5% frente a igual mes de 2022.

Entre junio y julio la faena ovina fue 96.496 cabezas, una caída de 26,3% respecto a igual período del año anterior.

Esto se diferencia con el período enero-mayo la faena fue 38,1% superior a igual período de 2022.

INDICADORES

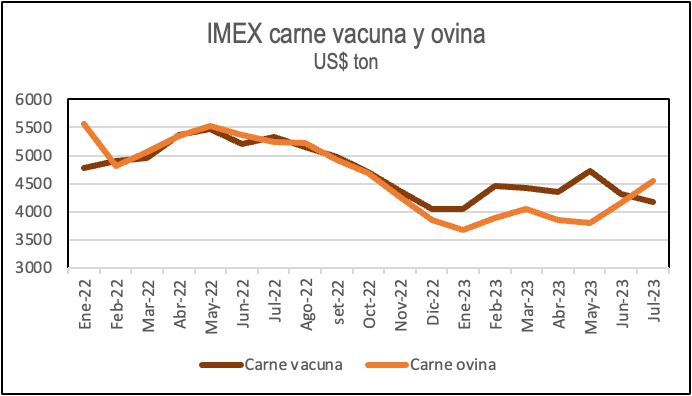

En julio el Ingreso Medio de Exportación (IMEX) de carne ovina superó al de carne vacuna por primera vez desde agosto del año pasado.

El IMEX de carne ovina en julio fue de US$ 4.551 por tonelada peso canal, el valor más alto desde octubre del año pasado.

En julio el IMEX de carne vacuna retrocedió a US$ 4.178 por tonelada, el menor valor desde enero.

FAENA

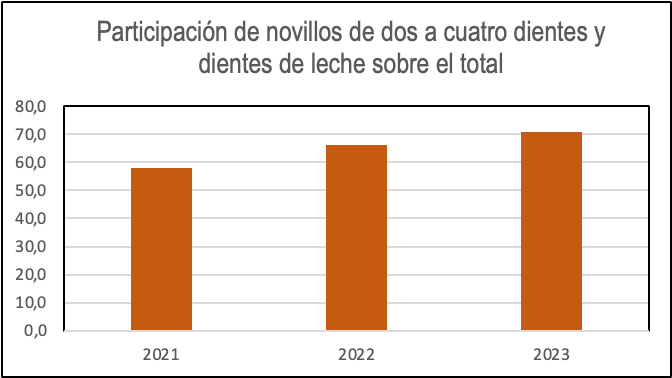

Novillos jóvenes concentran casi el 71% de la faena de la categoría

Entre enero y julio la participación de los novillos de dos a cuatro dientes y dientes de leche sobre la faena total de la categoría fue de 70,9% contra el 66,2% de igual período de 2022 y del 58,1% de igual lapso de 2021.

En los primeros siete meses del año la faena de novillos fue de 625.802 novillos, una caída de 13,6% frente a igual período de 2022. En los novillos de dos a cuatro dientes el descenso interanual fue de 8,7% con un descenso de 0,4% en dientes de leche.

En los novillos de seis y ocho dientes la baja interanual fue de 24,3% y 27% respectivamente.

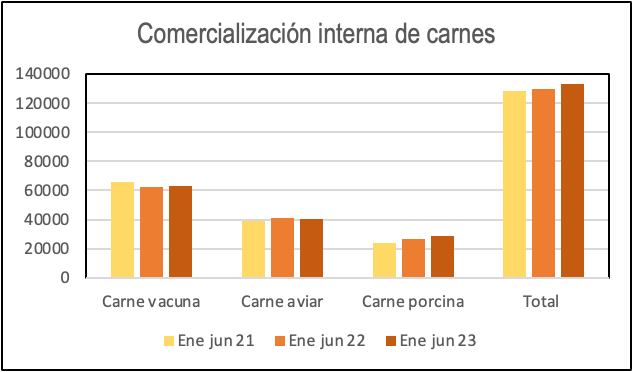

MERCADO INTERNO

En junio la comercialización interna de carnes totalizó 23.011 toneladas, con un aumento de 5% frente a igual mes del año pasado.

Las ventas de carne vacuna aumentaron 8,4% contra junio de 2022 con estabilidad en la comercialización de carne aviar y un aumento e 2,5% en la porcina. En el primer semestre de 2023 las ventas internas de carne sumaron 133.186 toneladas, 2,4% por encima de igual período del año pasado.

Aunque con un volumen marginal, las ventas internas de carne ovina llegaron a 1.112 toneladas, un salto de 143% frente al primer semestre de 2022.

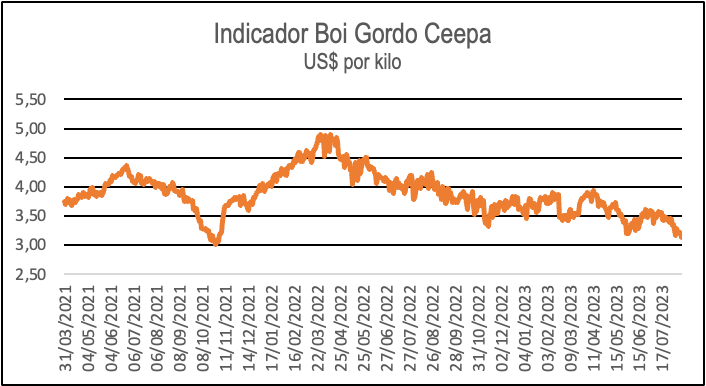

BRASIL

Indicador de ganado gordo con referencia en San Pablo llegó al menor valor en dólares desde noviembre de 2021

Se consolidó la presión bajista sobre los precios del ganado ante limitada demanda por parte de la industria con un dólar que volvió a avanzar en la última semana.

El Indicador Boi Gordo de Cepea/B3 -con referencia en el mercado de San Pablo- terminó en US$ 3,12 por kilo, el menor nivel en dólares desde noviembre de 2021.

En reales, el indicador retrocede 5,64% en el acumulado de agosto.

En los informes de mercado se destacó que el futuro de octubre en el mercado B3 de San Pablo llegó a operar por debajo de las referencias del mercado disponible.

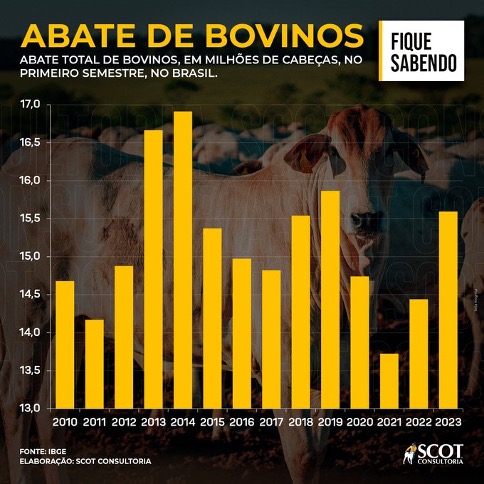

Faena vacuna en el segundo trimestre fue la más alta desde el tercer trimestre de 2019

La producción de carne vacuna sumó 2,14 millones de toneladas, con una suba interanual de 9,5% y de 12,6% frente al primer trimestre.

El primer semestre cerró con un total de faena de 15,6 millones de cabezas, con un incremento de 8% frente a igual período del año pasado.

Buen inicio de las exportaciones en agosto

En los primeros cuatro días hábiles de agosto las exportaciones brasileñas de carne vacuna sumaron 41.270 toneladas. El promedio diario fue de 10.320 toneladas con un incremento de 16,8% respecto a todo agosto del año pasado.

Así surge de los datos de la Secretaría de Comercio Exterior. En agosto de 2022 se dio el récord en las exportaciones de carne vacuna con 203.180 toneladas.

Analistas de la consultora Agrifatto apuntaron para un volumen de exportaciones de 195.000 toneladas en agosto de este año.

El precio promedio de exportación fue de US$ 4.514 por tonelada, 26,1% por debajo de agosto de 2022.

ARGENTINA

Los precios del ganado continuaron afirmándose en Argentina en la previa de las elecciones internas con una aceleración del ritmo devaluatorio.

El portal Valor Carne informó una suba de 27 centavos o 7% en el precio del novillo pesado y trazado a US$ 4,33 por kilo. El incremento en menos de dos meses fue de 16% en dólares, según el tipo de cambio de la exportación.

“Así se alejó completamente de los valores de sus vecinos, a los que supera entre 70 centavos y un dólar por kilo, en desmedro de su competitividad frente a los mismos clientes”, apuntó Valor Carne.

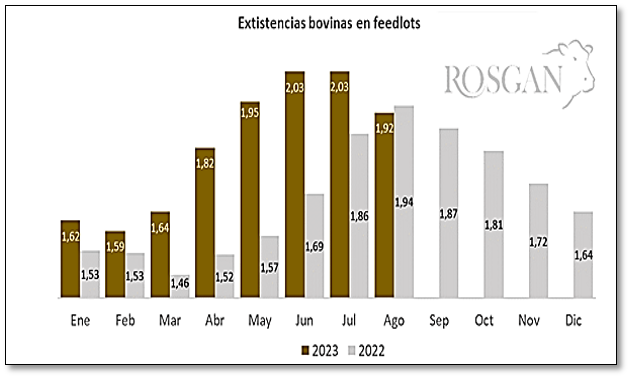

Al 1 de agosto cayó el stock de animales en feedlots, según los datos de Senasa.

Las existencias en los corrales llegaron a casi 1,918 millones de cabezas, 6% menos que lo reportado al 1 de julio y 1% por debajo de igual fecha del año pasado.

En 2023 el pico de ocupación de los corrales se dio entre mayo y junio superando los 2 millones de cabezas. Según Rosario Ganadero, a partir de julio se produce “el quiebre de llenado”. Es así que el Índice de Reposición -la diferencia entre el ganado que entró y el que salió de corrales- cayó a 0,82 contra el 1,04% de un mes atrás.

AUSTRALIA

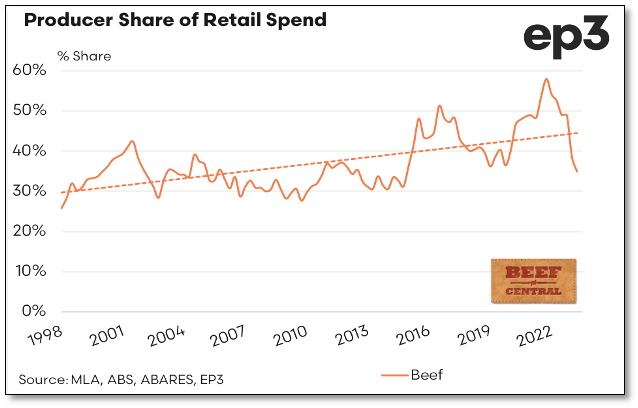

La participación del precio del ganado en el valor de la carne vacuna en el mercado doméstico llegó en el último trimestre al menor nivel desde 2014.

Así surge del relevamiento conjunto de la consultora Episode 3 con el portal Beefcentral.com que toman en cuenta las series históricas (hasta 2016) de Meat Livestock Australia.

En el informe se remarcó que desde el primer trimestre de 2022 hasta el segundo trimestre de este año el índice de precios del ganado cayó 36% mientras el índice sobre el precio minorista de la carne vacuna solamente bajó 2%.

De esta manera, la participación del ganado en el índice de precios de carne bovina cayó de un récord de 57,9% en el último trimestre de 2021 a 34,9% en el segundo trimestre de este año.

Faena ovina en Australia en los mayores niveles desde 2012

La faena ovina en Australia en la última semana fue de 444.479 cabezas, el nivel más alto desde enero de 2021 remarcando la alta oferta en el mercado.

Meat Livestock Australia indicó que, excluyendo la tercera semana de enero de 2021, fue el nivel más alto de actividad desde 2019 cuando el país atravesaba una fuerte sequía.

Se dio un aumento de 17% frente a la misma semana del año pasado.

ESTADOS UNIDOS

Exportaciones de carne vacuna cayeron 10% en volumen y 19% en dólares en el primer semestre

En junio las exportaciones de carne vacuna sumaron 115.107 toneladas por US$ 909,5 millones, con un descenso de 12% en volumen y 13% en dólares frente a igual mes de 2022. En valor, las colocaciones llegaron al mayor valor desde octubre con un aumento de 4% respecto a mayo.

En el primer semestre de 2023 las exportaciones totalizaron 669.176 toneladas con un valor apenas por debajo de US$ 5.000 millones, con un descenso de 10% en volumen y de 19% en dólares respecto a igual período del año anterior. En dólares, las ventas externas fueron 8% superiores a la primera mitad de 2021.