Continúa la tendencia a la baja en los valores del ganado con la industria relativamente abastecida y que -más allá del ganado de corral que ya tienen o de las pocas plantas que están con kosher- presentan menos exigencia en la terminación de los animales.

Hay industrias importantes que ya tienen cubierta las entradas por dos semanas y son las que más presionan a la baja sobre los valores. Para los novillos la intención de los frigoríficos es ir presionando para ubicarlos sobre US$ 4 por kilo mientras tengan la faena de los corrales para cuota.

En los novillos gordos los negocios van desde US$ 4,05 a US$ 4,15 por kilo con algunas plantas pasando menos precios por animales con menor preparación. En las vacas el rango va entre US$ 3,65 a US$ 3,85 por kilo.

La expectativa está puesta en cuál será la posición de la industria una vez que termine la faena para la cuota. Con una oferta limitada de animales preparados, la industria podría mantener la actividad faenando ganado más liviano. De esto dependerá el tipo de demanda que tenga desde el exterior.

Según datos preliminares, en el primer cuatrimestre del año la participación del corral dentro de la faena total fue de algo más de 17%. Después de un inicio del año más lento en las decisiones de encierre, la actividad fue aumentando lo que estaría asegurando más oferta en la segunda mitad del año.

Un dato a considerar es la baja prevista en los precios del maíz a partir de julio, con valores tentativas que ya están manejando desde Paraguay a valores entre US$ 50-US$ 60 por tonelada inferiores a los actuales.

En los días previos a la feria SIAL en China, el comentario generalizado en la región es que los importadores chinos siguen muy especulativos con una flechita para abajo en los valores. Los últimos datos económicos en China fueron débiles lo que mostraría que la demanda se reactiva gradualmente luego de la salida del Covid cero.

En general, los brókers locales y regionales indican que se sigue especulando en China con nuevas habilitaciones de plantas brasileñas e, incluso, de Argentina. “Hay resistencia en ese mercado a pagar más, pero en Uruguay la oferta es limitada”, apuntó un operador.

Con el ajuste de los valores en China, hay algunos cortes en que Estados Unidos se hace competitivo. Brasil ya cubrió su cuota con EEUU y en el caso de Uruguay se supera algo más de 40% del cupo.

COMERCIO EXTERIOR

Estados Unidos comienza a arbitrar en precios frente a China

Fuentes de la industria y brókers consultados por Monitor Ganadero indicaron que el ajuste en los precios en China hace que los valores de ese mercado ya arbitren con lo que paga Estados Unidos.

“Hoy sí está arbitrando. China está muy bajo, no quiere decir que Estados Unidos esté alto”, comentó un industrial.

Un bróker dijo que Estados Unidos “está competitivo tanto en bloques y trimmings”. “Eso les pone un piso a algunos productos”, apuntó.

En tanto, se indica que se está viendo algo de mejor oferta de carne producida a corral tanto en China como en Estados Unidos. “Se está viendo lentamente. Antes tienen que bajar los granos a nivel local y así nivelar equilibrio”, señaló un industrial.

COMERCIO EXTERIOR

Se cumplió el 43% de la cuota con Estados Unidos con precios 4% inferiores a un año atrás

En lo que va de 2023 los negocios de carne vacuna dentro de la cuota estadounidense llegaron al 43% del cupo de 20.000 toneladas contra el 46% de igual fecha del año pasado.

El valor promedio se ubica por debajo de los US$ 8.000 por tonelada, 4% por debajo de un año atrás.

De acuerdo a los datos de la Aduana estadounidense, al 8 de mayo Brasil ya había completado el cupo de terceros países de 65.050 toneladas.

COMERCIO EXTERIOR

Importaciones chinas de carnes y menudencias avanza 12,7% en el primer cuatrimestre. Datos de inflación muestran lentitud en la reactivación de la demanda interna.

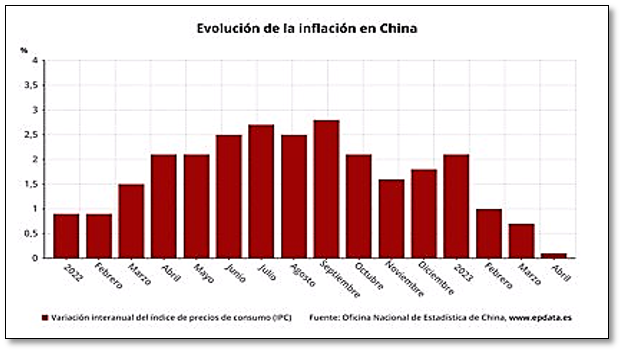

En abril las importaciones chinas de carnes y menudencias sumaron 593.000 toneladas cayendo frente a las 650.000 toneladas de marzo y con un volumen casi sin cambios frente a igual mes de 2022.

Según los datos de la Administración General de Aduanas de China, entre enero y abril el volumen importado alcanzó los 2,54 millones de toneladas, 12,7% más que en igual período de 2022.

En abril el Índice de Precios al Consumidor en China subió 0,1% frente a igual mes de 2022. En marzo se había dado un incremento interanual de 0,7%. El de abril fue el menor aumento anual desde febrero de 2021.

El precio de la carne de cerdo subió 4% en abril frente a igual mes de 2022 luego de un alza interanual de 9,6% en marzo.

FAENA

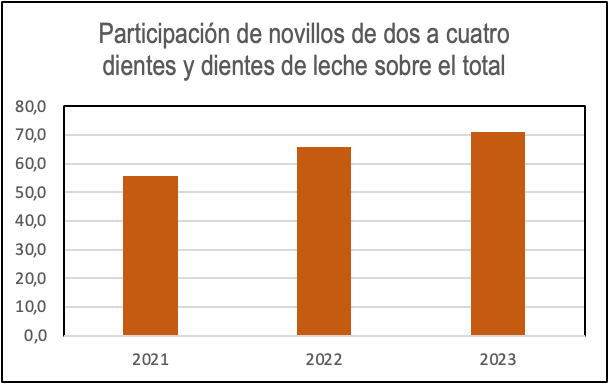

Faena de corral representó algo más de 17% del total ente enero y abril. Novillos de dos a cuatro dientes y diente de leche representaron el 70,9% de la faena de la categoría.

En el acumulado de 2023 hasta el sábado 6 de mayo la faena de novillos de dos a cuatro dientes y diente de leche representó el 70,9% del total de la categoría contra el 65,7% de igual período del año anterior y el 55,8% de igual lapso de 2021.

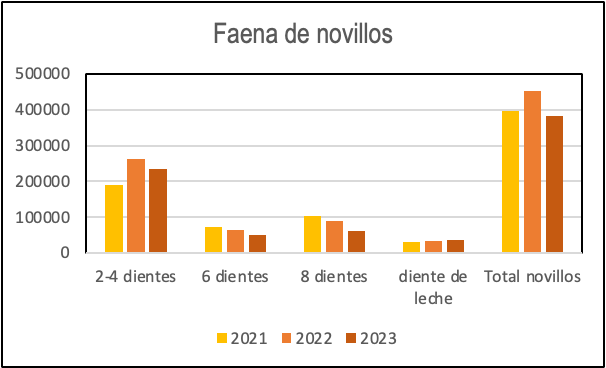

Según los datos de INAC, hasta el 6 de mayo se faenaron 382.759 novillos, una caída de 15,45% frente a igual período de 2022. En los novillos de dos a cuatro dientes la baja interanual fue de 10,8% con un aumento de 6,1% en la faena de dientes de leche.

En tanto, en el primer cuatrimestre del año la participación de la faena de corral dentro de la faena total se ubicó en 17,3%. Se faenaron alrededor de 123.000 cabezas de los corrales con una actividad de 709.790 vacunos.

En 2022, según los datos de INAC, la faena de corral representó el 15,5% del total subiendo frente a los 13% del año anterior.

INDICADORES

Faena vacuna cae algo más que los embarques en el acumulado del año con relación inversa en ovinos.

Los datos oficiales muestran que en los vacunos la caída en la faena es algo mayor a la contracción de los embarques de carne mientras en ovinos se da un aumento mayor en las colocaciones externas.

En el acumulado de 2023 hasta el 6 de mayo la faena vacuna cae 19,9% frente a igual período del año anterior con un descenso de 18,5% en los embarques de carne.

En tanto, la faena ovina aumentó 40,4% interanual con una suba de 43,9% en los embarques de carne.

INDICADORES

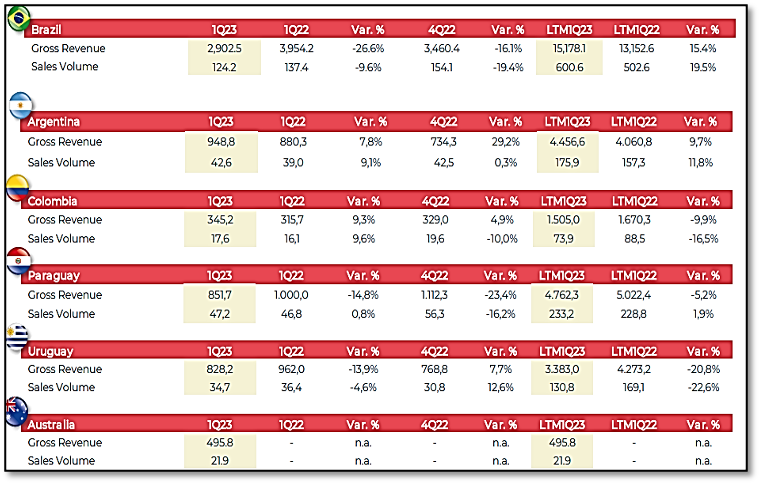

Ingresos brutos de Minerva Foods en Uruguay cayeron 13,9% interanual en el primer trimestre.

En el primer trimestre de 2023 Minerva Foods registró una ganancia líquida de R$ 114 millones, casi sin cambios sin cambios frente a los R$ 114,6 millones de igual período del año anterior.

En el año cerrado a marzo la ganancia líquida fue de R$ 654 millones, 44,2% más que en los 12 meses previos.

En el primer trimestre el ingreso bruto consolidado fue de R$ 6.800 millones, una caída de 7% frente al trimestre anterior y 11% por debajo de igual período de 2022.

Los ingresos brutos de Minerva Foods en Uruguay en el primer trimestre fueron de R$ 828,2 millones, una caída de 13,9% frente al primer trimestre de 2022, pero 7,7% por encima del trimestre anterior. En el año cerrado en marzo los ingresos brutos en Uruguay sumaron R$ 3.383 millones, 20,8% menos que en los 12 meses previos.

Las ventas en volumen de Minerva en Uruguay cayeron 4,6% interanual en el primer trimestre. En tanto, subieron 12,6% frente al cuarto trimestre de 2022.

Ejecutivos de Minerva prevén alta oferta de ganado en Brasil para 2023 y 2024 con precios en baja

Los principales ejecutivos de Minerva Foods esperan una mejor demanda desde China para el segundo y tercer trimestre mientras prevén que la oferta de carne brasileña que se reforzará en 2024.

“Tendremos un año bueno en términos de oferta que tiende a ser mejor aún en 2024. Por trabajar con un escenario conservador, esperamos que este año los precios del ganado caigan este año y que 2024 puedan estabilizarse frente al nivel previsto para 2023”, indicó el director financiero de la empresa, Edson Ticle.

El CEO de Minerva Foods, Fernando Queiroz, destacó que la menor oferta esperada en Estados Unidos debe “favorecer especialmente para los países de América del Sur”.

El director financiero dijo que, con la rehabilitación de ventas de Brasil a China, hay bastante confianza en las perspectivas y oportunidad en ese mercado a partir del segundo y tercer trimestre”.

MERCADO INTERNO

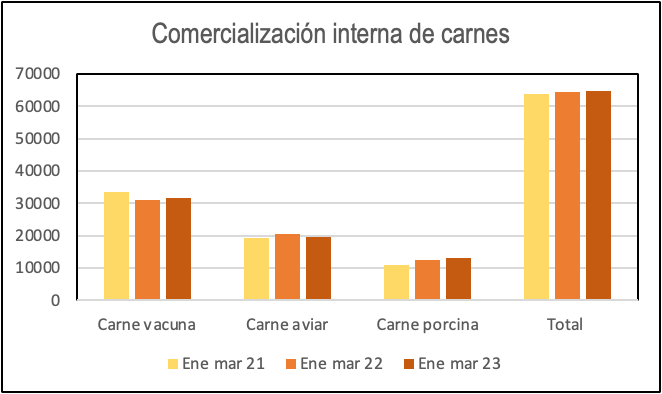

Entre enero y marzo las ventas de carne vacuna en el mercado doméstico subieron 1,5%

En marzo la comercialización interna de carnes fue de 22.991 toneladas, con una caída de 1,2% respecto a igual mes de 2022. Las ventas de carne vacuna sumaron 11.525 toneladas, un volumen 4,4% superior a marzo del año anterior. Se dio una caída interanual de 5,7% en la comercialización de carne aviar y de 9% en carne de cerdo.

En el primer trimestre las ventas internas de carnes sumaron 64.818 toneladas, un volumen 0,6% superior a igual período del año anterior. En la carne vacuna la comercialización fue de 31.618 toneladas, 1,5% más que entre enero-marzo de 2022.

En carne aviar se vendieron 19.521 toneladas, con una caída de 4,1% interanual. En tanto, la comercialización de carne de cerdo llegó a 13.243 toneladas, un aumento de 5,1% contra el primer trimestre de 2022.

Si bien es un volumen marginal, las ventas internas de carne ovina llegaron a 436 toneladas en el primer trimestre, 128,1% mas que en igual período del año anterior.

ARGENTINA

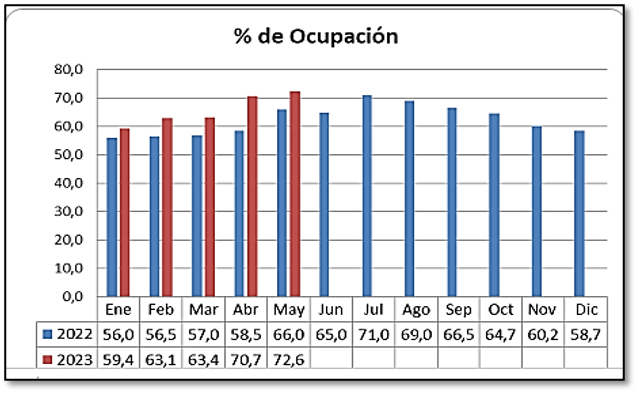

Ocupación de feedlots en Argentina al 1 de mayo se acercó al 73%, el nivel más alto desde que comenzó la serie en 2019.

La Cámara Argentina de Feedlot informó que al 1 de mayo la ocupación de los corrales llegó al 72,6% contra el 70% del mes anterior y el 66% de igual fecha de 2022. El portal Valor Carne destacó que es el porcentaje más alto de la serie de la cámara que comenzó en 2019.

En abril cayó el índice de reposición -que es la diferencia entre el ingreso y egreso de animales- de 1,71 a 1,22 contra el 1,47 de igual fecha del año anterior.

El margen bruto de los corrales fue positivo en alrededor de A$ 15.000 por cabezas contra los A$ 20.000 del mes previo y 20% inferior a abril de 2022, corregido por la inflación.

Salida de terneros a invernada creció 14% interanual en el primer cuatrimestre del año

Los datos de Senasa -en base a datos de tránsito electrónico- mostraron que en el primer cuatrimestre del año 4,2 millones de terneros y terneras fueron enviados de campos de cría hacia otros establecimientos de invernada.

Según Rosario Ganadero, este movimiento fue 14% superior a igual período de 2022. Tomando en cuenta el stock de terneros y terneras de 15,1 millones de cabezas al 31 de diciembre, se refleja “un avance de zafra de 28%, la más rápida de los últimos siete años, desde que se dispone esta serie”.

BRASIL

Semana de estabilidad en el mercado ganadero brasileño, pero con la perspectiva de mayor oferta de hacienda que ingresaría de las principales regiones productoras antes del invierno.

Según Scot Consultoría, el precio del llamado boi China (animales hasta 30 meses) se ubicó en R$ 265 por arroba de 15 kilos (US$ 3,60 por kilo al tipo de cambio del viernes).

La firma S&P Global indicó que se anticipa una mayor oferta en la medida que los productores van bajando la carga ante la llegada de la temporada seca en algunas de las principales regiones productoras.

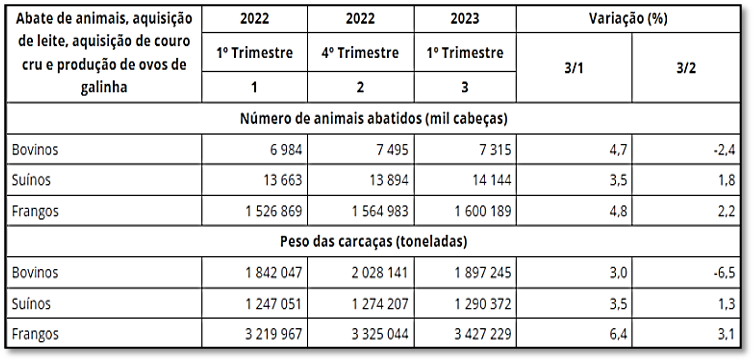

La faena vacuna en el primer trimestre subió 4,7% frente a igual período de 2022

En el primer trimestre del año la faena vacuna fue de 7,32 millones de cabezas, un aumento de 4,7% frente a igual período de 2022. En tanto, se dio una caída de 2,4% frente al último trimestre del año pasado.

La producción de carne vacuna sumó 1,9 millones de toneladas, con un aumento de 3% frente al primer trimestre de 2022. En tanto, se dio una caída de 6,5% frente al último trimestre del año pasado.

En Mato Grosso -el principal estado ganadero de Brasil- la faena de hembras en abril representó el 50,76% del total. Así lo reseñó el Instituto Matogrossense de Economía Agropecuaria (IMEA) que destacó que fue el tercer mes consecutivo que las hembras superaron a los machos en la faena. Analistas de Agrifatto indicaron que se trata de la mayor participación de las hembras para el mes de abril desde 2019. En marzo las hembras habían representado el 54% del total.

ESTADOS UNIDOS

Producción de carne vacuna en 2024 caería 8,1% con lo que acumularía una contracción de 12,5% en dos años.

El Departamento de Agricultura de Estados Unidos (USDA) elevó en 0,5% su estimación sobre la producción de carne vacuna para 2023, la que caería 4,8% frente al año anterior.

En su informe de mayo el USDA divulgó su primera estimación sobre la producción de carne vacuna para 2024 la que retrocedería 8,1% frente al año actual. De esta manera, la producción de 2024 sería 12,5% inferior a la de 2022.

El USDA mantuvo su proyección de importaciones las que aumentarían 3,2% frente a 2022. En 2024 se daría un aumento de 1,7% frente a este año.

AUSTRALIA

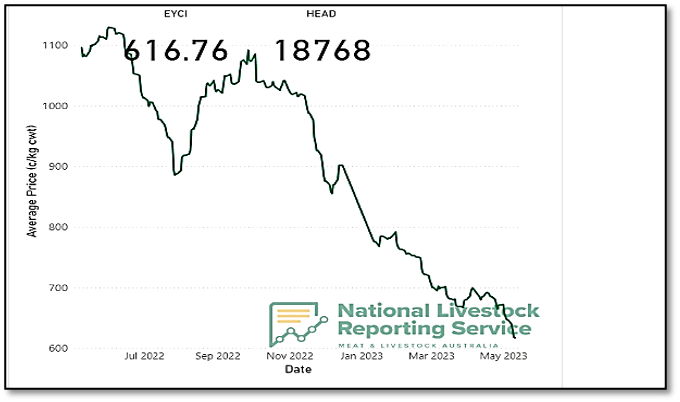

El Indicador de Ganado Joven del Este de Australia cayó AU$ 0,30 en la semana cerrando en AU$ 6,18 por kilo peso carcasa. En la comparación con un año atrás se da una baja de 43%.

Analistas de Meat Livestock Australia destacaron que en las dos últimas semanas se dio el mayor nivel de faena en lo que va del año, luego de un abril afectado por menos días laborables.

En tanto, al cierre de marzo había 1,158 millones de vacunos en corrales en Australia, un aumento de 1,1% frente a diciembre, pero con una caída de 8,8% frente a igual fecha de 2022.

Según el relevamiento de la Asociación de Feedlots de Australia y MLA, al cierre de marzo la capacidad de encierre llegó a 1,56 millones de cabezas, un aumento de 1,5% respecto a diciembre de y 4,7% respecto a igual fecha de 2022.