Entradas largas y ajuste a la baja en los precios en el cierre de agosto y comienzo de setiembre. En los últimos días buena parte de las plantas cerró algunos negocios y dio entradas de 15 a 20 días sin pasar precios.

Las referencias sobre el cierre de la semana se ubicaron sobre US$ 3,20-US$ 3,25 para los novillos y entre US$ 2,90 y US$ 3 por kilo para las vacas.

Desde la industria se destaca que está muy planchada la demanda. Y ya no está el supuesto efecto cuota 481 de agosto, que en realidad tiene poco efecto sobre el volumen total operado.

Es claro que, además del ganado encerrado para cuota, hubo oferta desde los corrales sin convenio que salieron de su posición ante la falta de señales positivas de precios.

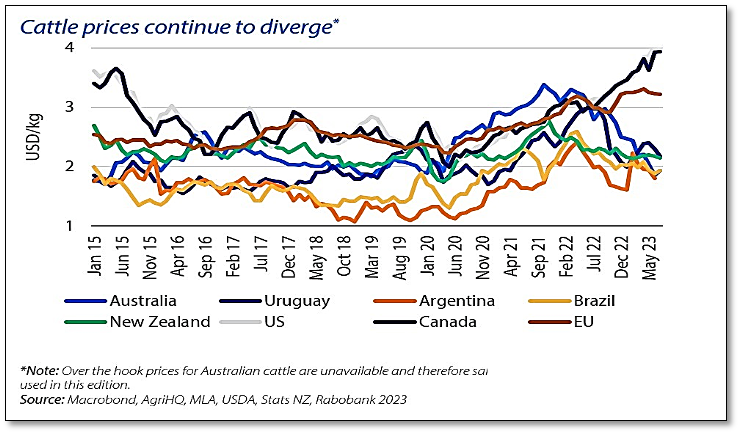

En Brasil los precios siguen en mínimos en tres años en dólares mientras Australia pega fuerte no sólo en mercados como China, sino fundamentalmente en Estados Unidos y en países de alto valor como Corea y Japón.

Con la industria abastecida, hay que esperar a ver la posición de los productores. Es real que las lluvias permiten tener buena reserva en verdeos y pasturas, pero la incertidumbre hacia adelante puede llevar a vender a la baja.

La noticia de la semana fue el anuncio de compra de Minerva Foods de 16 plantas de Marfrig en la región que incluye a las unidades de Colonia, Salto y San José en Uruguay. Algunos operadores consideraron que esto pudo incidir adicionalmente en el ajuste del mercado.

En principio, hay una posición contraria del gobierno a la operación local. El presidente Luis Lacalle Pou convocó a la cúpula de Economía, Ganadería e INAC el viernes. Si bien se indica que la operación será analizada por la Comisión de Defensa de la Competencia, también se señaló que la decisión de este organismo puede ser revocada por el Ministerio de Economía.

Ya en el propio comunicado de Minerva se separó en dos negocios distintos la operación con Marfrig: la que involucra a Uruguay y la que abarca las unidades en Argentina, Brasil y Chile. Y un eventual rechazo en Uruguay no afectaría la continuidad del negocio en la región.

MINERVA MARFRIG

La Comisión de Defensa de la Competencia ya convocó a las gremiales de productores para analizar la operación de compra de tres plantas de Marfrig en Uruguay por parte de Minerva Foods.

A eso seguramente se sumen las consultas a otros actores como las gremiales de la industria frigorífica, de consignatarios y carniceros.

Cuando se analizó la compra de BPU por parte de Minerva no se convocó directamente a las gremiales de productores.

Ya desde INAC se manifestaron en contra de esta nueva operación -como ya habían hecho en el caso de BPU- mientras el Ministerio de Ganadería también se opondría.

Si bien no hubo pronunciamiento del Ministerio de Economía, se destacó que la cartera puede revocar las decisiones la Comisión de Defensa de la Competencia.

La comisión tiene 60 días hábiles para pronunciarse sobre la compra de las tres plantas de Marfrig.

Hay actores que consideran que, si la Defensa de la Competencia aprobara la operación, el gobierno actuaría en contra de la misma.

MINERVA MARFRIG

Minerva Foods diferenció la operación de compra de plantas a Marfrig en Argentina, Brasil y Chile del negocio en Uruguay.

En el comunicado en que informó de la operación se refirió a la operación en América del Sur al referirse a la adquisición de plantas en Argentina, Brasil y Chile. En tanto, definió aparte a la operación Uruguay que involucra a las tres plantas de Marfrig.

Es así que si, por ejemplo, se rechaza la operación en Uruguay por parte de las autoridades, esto no afectará la operación de compra de las plantas en Argentina, Brasil y Chile.

MINERVA MARFRIG

NOTICIAS

Las acciones de Minerva Foods cayeron 18,1% la semana pasada luego de anunciar la compra de 16 unidades en la región a Marfrig.

En tanto, las acciones de Marfrig subieron 12,9%.

En la siguiente gráfica se muestra la evolución de las acciones de Minerva Foods en la bolsa de futuros de San Pablo.

NOTICIAS

Planta de Tacuarembó de Marfrig podrá faenar 1.400 cabezas diarias a partir de 2024, duplicando su capacidad con el proyecto de inversión. Si finalmente vende las tres plantas a Minerva, enviará unidad de producción de hamburguesas de Colonia a Tacuarembó.

Al cierre de este año se culminará el proceso de inversión de Marfrig en la planta de Tacuarembó que permitirá una faena en 2024 del orden de 1.400 cabezas diarias, duplicando la capacidad que se tenía cuando comenzó el plan.

Actualmente la principal planta de Marfrig puede faenar entre 850 y 900 animales por día.

En caso de concretarse la venta de las tres plantas a Minerva, la unidad de producción de hamburguesas que está en Colonia se trasladará a Tacuarembó.

En la operación Marfrig decidió quedarse con Tacuarembó con la planta de procesados de Fray Bentos y con la unidad de corral que apunta a una capacidad estática de 20.000 cabezas.

COMERCIO EXTERIOR

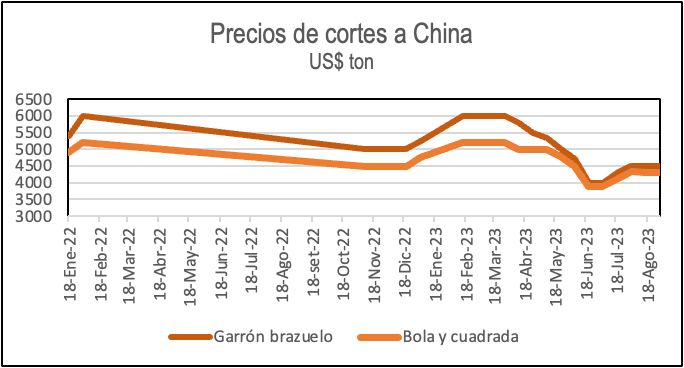

Precios “planchados” para la carne vacuna en China con una demanda dosificada y una oferta firme tanto desde Brasil como de Australia.

Desde un leve repunte desde julio, los precios se estabilizaron. La Asociación de Productores Exportadores de Argentina mantuvo desde mediados de julio los precios FOB a China por garrón y brazuelo en US$ 4.500 por tonelada y de US$ 4.300 por tonelada por bola y cuadrada.

El operador independiente Marcelo Muttoni dijo a 100% Mercados de radio Rural que todavía “no hay indicios” de un cambio en la demanda con compras a los actuales precios para hacer promedio con stocks más caros que todavía están en mano de los productores.

Agregó que la oferta muy agresiva desde Australia está afectando a Uruguay no solamente en China -al igual que en Brasil- sino también en Estados Unidos y países como Corea y Japón. En estos dos últimos mercados, la diferencia de precios con Australia le juega en contra.

Mutttoni dijo que Estados Unidos fue una buena opción, aunque em las últimas semanas China arbitró mejor en cortes del delantero o bloques que por fuera de la cuota en EEUU.

COMERCIO EXTERIOR

Exportaciones de carne vacuna cayeron 2% en dólares en agosto frente a igual mes de 2022. Se dio la primera suba interanual en volumen en lo que va del año.

En agosto las solicitudes de exportación de carne vacuna sumaron US$ 183 millones, con una caída de 2% en dólares frente a igual mes de 2022. En volumen se dio el primer incremento interanual de exportaciones -medidas en volumen- en lo que va del año.

Según Uruguay XXI, en agosto el precio de exportación fue de US$ 5.549 por tonelada contra los US$ 7.092 por tonelada de igual mes de 2022. El volumen importado por China subió 10% interanual en agosto, con una caída de 21% en dólares.

Ente enero y agosto las exportaciones de carne vacuna totalizaron US$ 1.321 millones, 28% menos que en igual período del año anterior.

Las ventas externas de subproductos cárnicos sumaron US$ 45 millones, con un aumento de 38% frente a agosto del año pasado. En el acumulado de 2023 las colocaciones totalizaron US$ 293 millones, con un descenso de 9% frente a igual período del año pasado.

COMERCIO EXTERIOR

Participación de China dentro de las exportaciones de carne vacuna cae 10 puntos

Las colocaciones a China cayeron 41% en dólares frente a enero-agosto de 2022 mientras subieron 5% las colocaciones a Estados Unidos.

En el acumulado de 2023 hasta agosto las exportaciones a China representaron el 49,2% del total medido en dólares contra el 59,7% de igual período del año pasado.

En tanto, las colocaciones a Estados Unidos representaron el 16,1% del total contra el 11,1% de enero-agosto de 2022.

COMERCIO EXTERIOR

Exportación en pie aumenta 184% en el acumulado de 2023. Operadores esperan que Turquía autorice más permisos para lo que resta del año.

En agosto las exportaciones de ganado en pie sumaron US$ 32 millones cuando en igual mes del año no se dieron colocaciones en el exterior.

En el acumulado de 2023 las exportaciones de ganado en pie llegaron a US$ 169 millones, con un aumento de 184% frente a igual período del año pasado.

Un operador regional consultado por Monitor Ganadero dijo que se espera porque Turquía puede autorizar permisos para lo que resta del año “porque se están acabando”.

Agregó que para 2024 se espera que el gobierno turco autorice permisos por entre 350.000 a 500.000 cabezas.

COMERCIO EXTERIOR

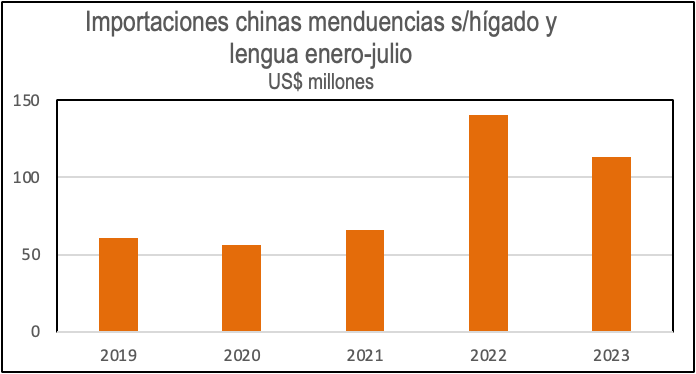

Caen importaciones chinas de menudencias vacunas entre enero y julio. Uruguay sigue como principal proveedor, pero Argentina está en el tramo final para ingresar a China.

Entre enero y julio las importaciones chinas de menudencias -excluyendo hígado y lengua- sumaron 20.173 toneladas por US$ 113,3 millones, con una caída de 21,5% en volumen y de 19,4% en dólares frente a igual período del año pasado.

Uruguay siguió siendo el principal proveedor con colocaciones por US$ 45,4 millones, 28% menos en dólares que entre enero y julio del año pasado.

En la siguiente gráfica se muestra la evolución de las importaciones de estos productos en el período enero-julio de los últimos años.

En Argentina ya está casi lista la habilitación para ingresar con menudencias al mercado chino. El vicepresidente de Senasa, Rodolfo Acerbi, dijo al portal Valor Carne que se contestaron las últimas consultas desde China sobre la situación actual de la aftosa en Argentina.

Según el funcionario, solamente falta ahora la respuesta final de China para habilitar el ingreso al mercado. Se trata de un listado elaborado junto a la industria que es de 28 menudencias.

Un operador regional consultado por Monitor Ganadero indicó que espera que ya para la feria de Anuga en octubre Argentina podría estar habilitado para ingresar a China. Hoy el principal mercado es Hong Kong que paga un precio inferior al de China.

INDICADORES

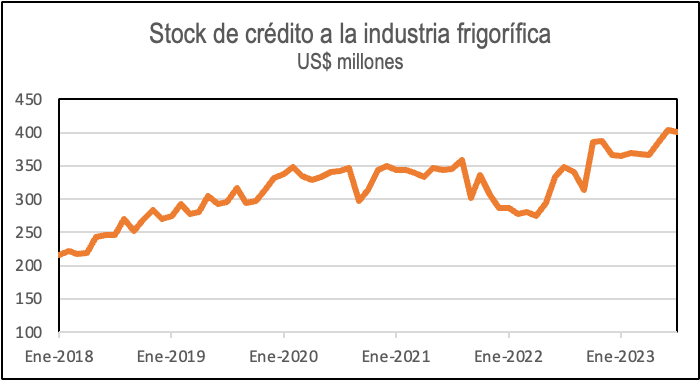

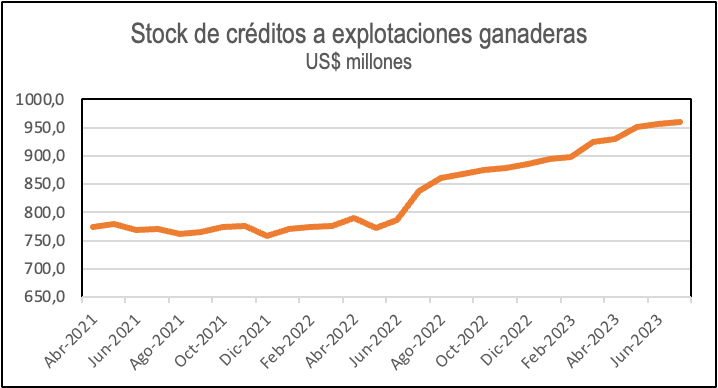

Stock de crédito a la industria frigorífica sube 26,6% en el acumulado hasta julio. Para las explotaciones ganaderas el incremento fue de 18,3%.

En julio el stock de crédito bancario a la industria frigorífica fue de US$ 400,7 millones contra los US$ 403,3 millones de junio y los US$ 348,5 millones de igual mes de 2022, según los datos desagregados por sectores del Banco Central.

En el acumulado de enero-julio el stock promedio mensual fue de US$ 379,5 millones, un monto 26,6% superior a igual período del año anterior.

En tanto, en julio el stock de créditos bancarios a las explotaciones ganaderas fue de US$ 959,3 millones contra los US$ 956,2 millones de junio y los US$ 837,2 millones de igual mes de 2022.

De acuerdo a las cifras oficiales, el monto anota subas mensuales desde mayo de 2022.

Entre enero y agosto el stock promedio mensual de créditos a las explotaciones ganaderas fue de US$ 930 millones, un incremento de 18,3% frente a igual período del año anterior.

BRASIL

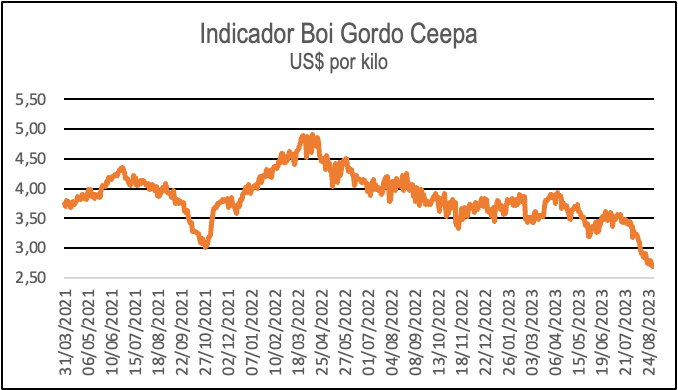

Indicador de ganado gordo en Brasil cae a mínimos desde julio de 2018 en la moneda local. En dólares sigue en los menores niveles en tres años.

El Indicador Boi Gordo Cepea/B3 -con referencia en San Pablo- cerró agosto con un descenso en reales de 18,06%. Con los datos acumulado hasta el 29 de agosto, Cepea indicó que el promedio del mes fue el menor -en términos reales- desde julio de 2018.

Además del mayor volumen de ganado gordo y hembras prontos para faena, los productores aumentaron la oferta temiendo nuevas caídas en los precios.

Según Scot Consultoría, el precio del llamado boi China (animales de hasta 30 meses) cerró en R$ 200 por arroba (US$ 2,7 por kilo).

La firma S&P Global dijo que, si bien el mercado continuará con tendencia bajista al inicio del mes, setiembre debería traer una mayor estabilidad en el precio del ganado en la medida que el valor ya cayó por debajo del costo de operación de los ganaderos.

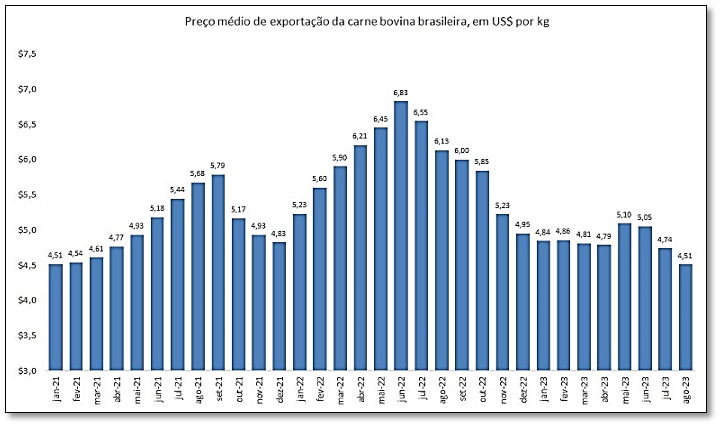

Precio de exportación de carne vacuna en agosto fue el menor desde enero de 2021

La Secretaría de Comercio Exterior informó que en agosto las exportaciones de carne vacuna sumaron 185.300 toneladas, con una caída de 8,7% frente a igual mes de 2022. Se dio un aumento de 15,3% frente a los embarques de julio.

Las ventas medidas en dólares sumaron US$ 836,1 millones, un descenso de 32,9% frente a agosto del año pasado. El precio promedio fue de US$ 4.510 por tonelada frente a los US$ 6.132 por tonelada de igual mes de 2022.

Se trata del menor precio FOB de exportación desde enero de 2021.

ARGENTINA

Cedieron los precios en Argentina luego del rally de las semanas anteriores. Hay “demoras” en las autorizaciones de exportación.

El portal Valor Carne destacó que los precios de los novillos y hacienda joven cayeron entre 6% y 8% mientras se sostuvo el valor para las vacas.

“En los últimos 15 días, los machos cedieron A$100 por kilo vivo de los A$350 de mejora conseguidos desde fin de julio. Así y todo, el mes cierra con un valor real del novillo 2% arriba del pico reciente de febrero”, indicó el portal.

Valor Carne indicó que la diferencia entre el precio del ganado en Argentina respecto al promedio ponderado de los demás países de la región llegó al 54%, la más alta desde 2015.

El novillo pesado y trazado cayó tres centavos a US$ 4,54 por kilo. Fue el primer descenso en dólares desde principios de julio.

El diario La Nación indicó que hay algunos atrasos en las autorizaciones para los embarques de carne vacuna. Desde el gobierno se destacó que lo que se está controlando son las operaciones de subfacturación.

///Datos preliminares de Senasa mostraron que en agosto se emitieron declaraciones con destino a faena por 1,235 millones de vacunos. Se trata de un descenso de 8% frente a julio si se toman los días hábiles, destacó Informe Ganadero. “La faena diaria retrocede desde junio, pero sigue elevada”, apuntó el reporte.

En la siguiente gráfica de Informe Ganadero se detalla la evolución de la faena diaria desde enero a agosto.

INTERNACIONALES

Rabobank: Todavía se debe salir de la acumulación de stocks de carne vacuna en Asia. Dos mundos aparte: Estados Unidos y Australia.

Rabobank proyectó que en el tercer trimestre la producción de carne en los seis principales países y regiones monitoreadas por el banco caerán 1% frente a igual período del año pasado. Luego, se volverá a niveles similares a 2022 en el cuarto trimestre y en el primer trimestre de 2024. “Caídas en Nueva Zelanda y Estados Unidos compensará el crecimiento esperado en Australia, Brasil y China en el tercer trimestre del año”, apuntó el Rabobank.

En términos de demanda, la tendencia -salvo en Estados Unidos- es de una demanda más contenida de los consumidores en un escenario de cadenas de oferta llenas.

“En numerosas regiones -particularmente en los países asiáticos- las compras de carne vacunas realizadas en 2022 y 2023 anticipándose a la recuperación pos Covid no han sido consumidas. Ese volumen es parte ahora de crecientes niveles de stocks que incluyen otras proteínas. Y a la menor demanda se suma que los precios de la carne vacuna cayeron en este período y parte de estos stocks se habrían comprado a precios más altos”. Indicó

Rabobank destacó que en los últimos 12 meses los precios del ganado en Estados Unidos subieron 30% con un descenso algo mayor en los valores de la hacienda en Australia. “Esta diferencia de precios es la mayor que hemos visto en los últimos 10 años y se compara con 2014 cuando los precios en Estados Unidos estaban también en niveles muy altos”, indicó el banco.